経理を始めたばかりの人がつまずきやすいポイントのひとつに固定資産があります。今回は固定資産の基礎について確認しておきましょう。

固定資産とは

個人事業主の方が新たに事業を始めたり、会社で経理の仕事を始めた方にとって、最初の頃につまずくことのひとつが固定資産ではないでしょうか。

固定資産は、利益を計算する損益計算書ではなく貸借対照表に計上するものです。

そのため固定資産になることに気付かずに、払った金額を全部「消耗品費」などで処理してしまうと、利益が正しく計算されず、本来支払うべき税金よりも少ない金額で納税してしまう可能性があります。

計算誤りにあとで気付くと、修正申告が必要となるなど対応が面倒ですので、正しく理解しておきたいものです。

では固定資産とは具体的にどういったものでしょうか。

法人税法などにも定義がありますがわかりにくいので、とりあえずは

事業用に1年以上使うもので10万円以上の資産(棚卸資産は除く)

と理解してください。

「ウチは小売業で、お客さんに販売する在庫を仕入れているけど、10万円以上のものもあるし、場合によっては1年以上在庫で残ることもある」なんてケースがあるかもしれません。

この場合、お客さんに販売するためのものであれば「棚卸資産」に該当しますので、固定資産にはなりません。

また仮に数十万円する資産であっても、一般的な使用方法で1年持たないようなものも固定資産から除かれます。

他に、例えば事業用に使う10万円未満のもの(パソコンやタブレットなど)であれば、「消耗品費」として経費に計上して問題ありません。

固定資産に計上するものとしては、具体的には

- 店舗用の設備(冷暖房設備、照明設備など)

- 製造用の設備

- パソコン(10万円以上のもの)

といったものをイメージしてもらえればよいかと思います。

固定資産を経費にする「減価償却」

固定資産に該当すると、経費ではなく資産として貸借対照表に計上することになります。

では、固定資産については経費として処理できないのでしょうか?

固定資産の中には「土地」なども含まれますが、土地は価値が減少しないものとして、経費に計上するとはできません。

※正確にいえば、購入した土地を将来売却する際に、買った値段よりも高く売れた場合、その利益に税金がかかります。つまりこの時点で買った金額を費用として扱うことになります。

固定資産から、このような費用として処理できない資産を除いたものを「減価償却資産」と呼びます。

減価償却資産については、使用することでその価値が減少していくという考え方のもと、決められたルールに従って経費として処理します。このときに経費として計上する科目が「減価償却費」です。

減価償却費を計算するには

- 償却方法(定額法、定率法など)

- 耐用年数

を決める必要があります。

償却方法については、税務署に「この方法で減価償却したい」と届出しない場合には、法律上使用できる方法が決められています。

例えばパソコン(器具備品)を例に取ると

- 個人事業主:定額法

- 法人:定率法

となります。個人と法人で取扱いが異なる点には注意が必要です。

耐用年数については、中小企業や個人事業者などでは、通常は国が示している耐用年数表を使用します。

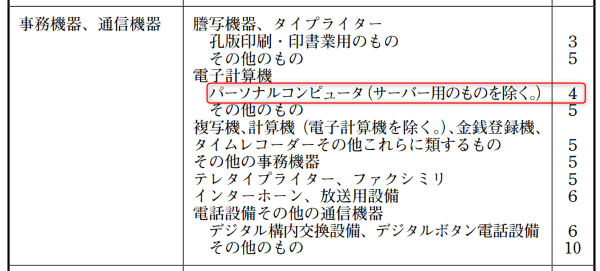

パソコンの場合は、耐用年数表の中の

<器具・備品>-「事務機器、通信機器」の中にある

電子計算機-パーソナルコンピュータ(サーバー用のものを除く)

に該当しますので、耐用年数は4年です。

「国税庁:主な減価償却資産の耐用年数表」より抜粋・加工

定額法・耐用年数4年の場合は、償却率として0.250を使いますので、購入金額が30万円のパソコンだと

30万円×0.250=75,000円

がその年の減価償却費となります(購入初年度は月割り計算が必要となりますのでご注意ください)。

なお定額法の場合は毎年購入価格(取得価額)に償却率をかけますが、定率法の場合は購入価格(取得価額)から減価償却費に計上した金額を除いた未償却残高に償却率をかけることになります。

※今回解説した方法以外にも、3年で償却する方法や中小企業が30万円未満であればその年に全額を減価償却費として処理できる方法などもあります。ご興味のある方はリンク先をご参照ください(所得税の解説となりますので法人の方はご注意ください)。

減価償却費の計算を間違えるとどうなるか?

減価償却費の計算自体は、最近はソフトが自動的に行ってくれますので手計算で行う必要はほとんどありません。

減価償却を行う上で大事なのは

- 償却方法

- 耐用年数

を正しくソフトに登録することです(厳密にいえば取得価額も大事です)。

この登録を正しく行わないと、減価償却費が正しい金額となりませんので、結果として法人税や所得税が正しく計算されません。

また、減価償却を行う必要があるものを固定資産に計上せずに全額費用として処理してしまうと、正しい減価償却費を超える部分は経費として認められません。

設備を多く所有する事業では減価償却費の金額も大きくなりますので、意外と大きな影響がでることもあります。

減価償却については、他にも購入価格(取得価額)にどこまで含めるかなど、注意すべきポイントはたくさんありますが、まずは基本的な考え方を理解しておきましょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。