「英語で説明するなんてとんでもない」という人であっても、そうしたケースに遭遇する可能性はゼロではありません。そんな時に備えて、英語での説明について少し考えておきませんか?

「別表」って英語でどういうの?

今のご時世、税理士の仕事であっても、いつ英語で説明せざるを得ない状況に追い込まれるかわからないものです。

仮に説明する相手が日本語を話せない会社の代表者だとしたら、法人税の申告内容について説明することになるかもしれません。

そうした場合、多くの人はこんなことを考えるのではないでしょうか?

『法人税申告書の「別表」って英語でどういうの?』

「別表」は英語では・・・どのように訳すのか実は私も知りません。

「オイオイ、別表の英語表記を調べてこの記事にたどり着いたのに、検索詐欺かよ」と言われてしまうのは心外ですから、英訳をどうすべきか悩んでいる方のために、国税庁が提供している英語サイトを確認しておきましょう。

この中に

Outline of Corporation Income Tax

という資料があります。

要するに「法人税ってどうやって計算するの?」という概略をまとめた資料です。

ここを見ると次図のような説明があって

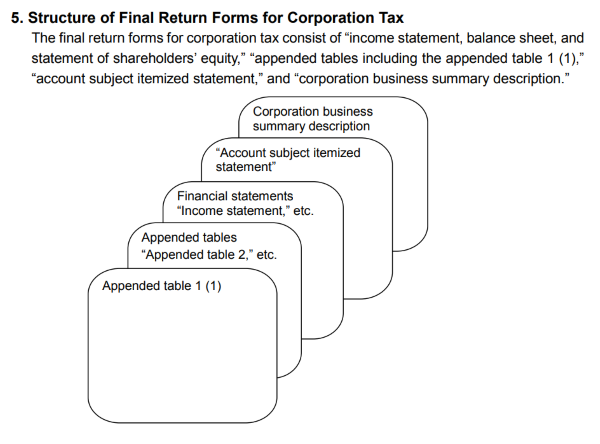

法人税の申告書は

- 損益計算書

- 貸借対照表

- 株主資本等変動計算書

- 別表

- 勘定科目内訳書

- 法人事業概況説明書(会社事業概況書)

で構成されていますよ、と書かれています。

ここで別表については”Appended table“という英訳があてられています。

国税庁による公式な翻訳としては、これを使うということなのでしょう。

“append”は「添える」とか「追加する」という意味で、tableは「表」ですから、要するに申告書への「添付表」ということですね。

ちなみに余談ですが、一般的に確定申告は英語で”Tax Return”だと理解していたのですが、先ほどの説明では確定申告書のことを”Final Return Forms”と表現していたのが少し意外でした。

中小企業の社長に「別表」なんて言いますか?

別表の公式訳がわかりましたので、英語で説明する際には自信をもって

“Can you please refer to the appended table 1.”

とか言えば完璧・・・とは考えていません。

日本語で説明するときであっても、「別表」とか専門用語を使うとそういう税理士は嫌われます。

「税理士の説明は、専門用語だらけでわかりにくい」って普段から言われませんか?

だからこそ多くの税理士が、少しでもわかりやすい説明をしようとして日々苦労しているのではないでしょうか。

中小企業の社長に説明するときに

「では別表四をご覧下さい。ここで課税所得を計算するための調整を行っています。」

なんて説明はしませんよね。

であれば、英語で説明するときに「別表って英語でどういうの?」という発想になる必要はないのではないでしょうか。

日本語であれ英語であれわかりやすい説明が一番です。「別表の」英訳を知らなくても、実物を指さして

“This document says … “

とか言えば十分通じるはずです。

そもそも”Appended table”と説明したところで、法人税の申告書がどのような構成になっているか知らない方には意味は正しく伝わらないでしょう。

英語での説明だからといって、日本語で説明するときと考え方を変える必要はありません。

もちろん基礎知識として、国税庁が示している英訳を知っておくのは悪いことではありません。

でも、「せっかく調べたんだから積極的に使わなきゃ」というのは違います。

要するに、国税庁が提示している英訳なんて知らなくても、なんとでもなるんじゃないですか、というのが今日お話したい内容です。

対応する言葉があるとは限らない

米国に預金口座などを持つ日本人がクライアントにいる場合、

Form XXX

という名称の書類をクライアントが提出したり受け取ったりすることがあります。

ここから

「日本の別表もForm1とか言えば通じるのでは」

と考えるかもしれませんが、個人的にはオススメしません。

そもそも日本と米国では税金の制度が異なるわけで、日本の制度を説明する際に向こうの制度の書類名を使ってしまうと、逆に混乱を招く可能性があります。

制度や考え方、慣習などが異なる別の言語に翻訳する際、すべての単語が1対1で対応しているわけではありません。

日本の法人税の「別表」を、ひと言で英語圏の方に理解してもらえる英単語は存在しません(もしあったらゴメンナサイ)。

だからこそ、英語での説明であっても、相手の理解度に応じて丁寧にわかりやすく説明するという視点が欠かせません。

日本語で説明するときとまったく同じというわけにはいかないかもしれませんが、基本的な姿勢は変える必要はないでしょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?

- 税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について

- 仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?