電子帳簿保存法の要件には「システム関係書類の備付け」という項目があります。これって具体的に何を保存すればよいのでしょうか?今回はそんなお話です。

目次

電子取引を保存する際の要件を再確認

電子帳簿保存法の電子取引の保存については、いくつかの要件を満たして保存する必要があります。

ザックリいうと

- システム関係書類等を備付ける

- パソコン・モニター・プリンターなどを準備しておく

- 検索要件を満たす

- 以下のいずれかを満たす

- タイムスタンプ付きのデータを受け取る

- 自分でタイプスタンプを付与する

- 訂正削除の履歴が残る(もしくは訂正削除不可)システムで授受・保存する

- 訂正削除の防止に関する事務処理規程を備付けて運用する

の4つです。

このうち1と4dを同じものだと思っている方がいるんじゃないかという心配もなきにしもあらず。

ということで、日本国民の99%は興味がない話だと思いますが、今回はあえて「システム関係書類等の備付け」の具体的な内容について確認をしておきます。

システム関係書類等の備付けとは?

以下において電子帳簿保存法施行規則(以下「電規」とします)の条文番号を記載していますが、令和6年1月1日施行のものですのでご注意ください。

※ちなみに正確な法律名は

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則」

というとんでもなく長い名前です!

電子取引以外の場合の取扱い

システム関係書類については電規において電子帳簿(電子取引ではありません)を保存する場合に

- イ 当該国税関係帳簿に係る電子計算機処理システム(略)の概要を記載した書類

- ロ 当該国税関係帳簿に係る電子計算機処理システムの開発に際して作成した書類

- ハ 当該国税関係帳簿に係る電子計算機処理システムの操作説明書

- ニ 当該国税関係帳簿に係る電子計算機処理並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類(略)

の書類を備付ける必要があるという形で記載されています(電規2②1)。

これではよくわからないので、具体例としてあげられているのは

イ:システム基本設計書、システム概要書、フロー図など

ロ:システム仕様書、システム設計書、ファイル定義書など

ハ:操作マニュアル、運用マニュアルなど

ニ:入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含む。)の手順、日程及び担当部署並びに電磁的記録の保存等の手順及び担当部署などを明らかにした書類

といったものです(電子帳簿保存法取扱通達4-6)。

ところが法律上は自社開発プログラムを使っていない場合、要するに市販のソフトなどを使っている場合にはイ・ロは不要とされていますので、一般的な会社が気にする必要があるのはハ・ニだけです。

ハはソフトに含まれているオンラインヘルプなどでもよいとされていますので特に問題になることはないでしょう。

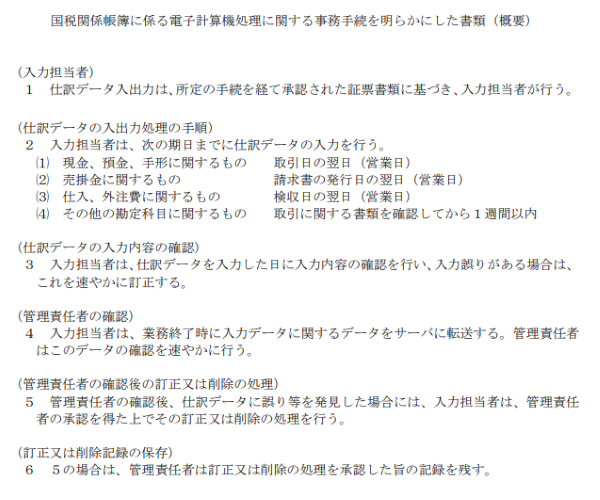

ニについては電子帳簿保存法一問一答(帳簿関係書類)の問9に以下のサンプルが掲載されています(サンプルファイルは国税庁ホームページにてダウンロード可能です)。

電子帳簿保存をしたい場合には、このサンプルを参考に入力方法や入力期限などについての手順書を作っておく必要が法律上はあるということです。

なお電子帳簿以外にも電子書類の保存やスキャナ保存についても扱いは同じです(電子書類:電規2③、スキャナ保存:電規2⑥6)。

電子取引の場合の取扱い

では電子取引についてはどうなっているかといるのでしょうか?電規を確認すると

第四条 法第七条に規定する保存義務者は、電子取引を行った場合には、当該電子取引の取引情報(略)に係る電磁的記録を、当該取引情報の受領が書面により行われたとした場合又は当該取引情報の送付が書面により行われその写しが作成されたとした場合に、国税に関する法律の規定により、当該書面を保存すべきこととなる場所に、当該書面を保存すべきこととなる期間、次に掲げる措置のいずれかを行い、第二条第二項第二号及び第六項第五号並びに同項第六号において準用する同条第二項第一号(同号イに係る部分に限る。)に掲げる要件(略)に従って保存しなければならない。

とされています(太字は筆者)。

あれ?「イに係る部分に限る」って書いてますね。しかも市販のソフト使っている場合は、イは必要ないはず。

ということで市販のソフトを使って電子取引を保存する際には、「システム関係書類等の備付け」って特に関係ありません

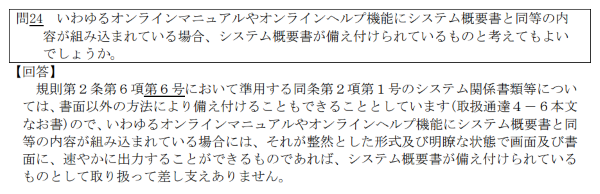

・・・と法律上は読み取ったのですが、電子帳簿保存法一問一答(電子取引関係)問24にはなぜかシステム関係書類についての記載があります。

文中にある「規則第2条第6項第6号」はスキャナ保存についてのはずですが、それが電子取引とどうつながっているのかは私の方では理由を見つけられませんでした・・・。

正しい対応ではないかもしれませんが、現状では電子取引などについても電子帳簿等と同じシステム関係書類を保存しておいた方が無難と考えます。

この点については理由が判明した場合は、アップデートしたいと思います。

なおここで勘違いして欲しくないのは

- システム関係書類等の備付け

- 訂正削除の防止に関する事務処理規程

は別物だという点。

電子取引を保存する際にタイムスタンプを使わなかったり、訂正削除の履歴が残る(もしくは訂正削除不可)のシステムを使わない場合には

「訂正削除の防止に関する事務処理規程」

は必要になりますよ、ということです。

ちなみに「訂正削除の防止に関する事務処理規程」は電子取引の保存についてのみ使用するものですので、電子帳簿・電子書類・スキャナ保存には関係ありません。

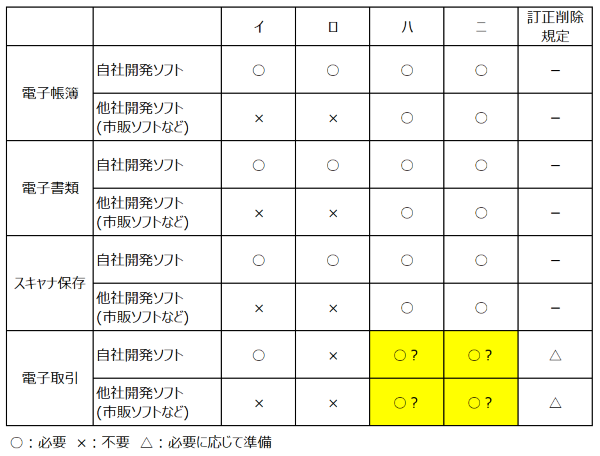

一応ここまでの内容を一覧表にまとめると次のようになります(電子取引のハ・ニは結論が出ないため「?」扱いとしています)。

タイムスタンプを利用する際の注意点

電子取引を保存する際に備付ける書類については、他にも少し気になる点があります。

それはタイムスタンプを使って電子取引を保存している場合(上記でいう4b)です。

タイムスタンプの付与については

「当該取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合」(電規4①2ロ)

には最長2ヶ月+7営業日に行えばよいとされていますが、逆にこの規程がない場合は7営業日中にタイムスタンプの付与を行う必要があります。

ここでいう「タイムスタンプを付すまでの各事務の処理に関する規定」については電子取引に関する一問一答には説明がありません。

その一方でスキャナ保存に関する一問一答の問52において、別の条文で使われている「各事務の処理に関する規程」について

「各事務の処理に関する規程」とは、作業責任者、処理基準及び判断基準等を含めた業務サイクルにおけるワークフローなどの企業の方針を定めたものです。

と説明されてサンプルも掲載されています。

システム関係書類そのものではありませんが、法律上きちんと対応したうえで最長2ヶ月+7営業日以内にタイムスタンプを付与するのであれば、掲載されたサンプルを参考に規定を準備する必要があるということになります。

経理実務をきちんと回すためには割り切りも必要

電子帳簿保存法の「システム関係書類等の備付け」について整理してみましたが、正直なところ様々な「規程」が入り交じっていますので自分で書いていてもイヤになってきます。

法律通りに厳密にすべてきちんと対応しようとすると仕事は爆発的に増加します。

私みたいな街の税理士が普段お付き合いしているような事業者さんにそこまで求めるのは無理でしょうし、対応する意味もないと考えています。

大手企業などコンプライアンス対応が重視される場合には、上記のような点も踏まえて対応いただければよいのではないでしょうか。

税務調査等において規程の有無を厳密にチェックされるとも思えませんし(チェックされたらゴメンナサイ)、細かい論点の追求は利益に結びつかない仕事を増やすだけです。

実務を回すためには割り切りも必要となりますので、そうした点を踏まえてどこまで対応するか検討いただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策