インボイスに関連して「電子インボイス」と「デジタルインボイス」という用語があります。同じ言葉のようで実は違うこれら2つ。今回はその違いを確認しておきましょう。

目次

「電子インボイス」も「デジタルインボイス」も一緒じゃないの?

今年に入りインボイスについての話題が増えてきましたが、その中で耳にする機会が増えてきたのが「電子インボイス」という言葉。

これに加えて最近は「デジタルインボイス」という言い方も耳にするようになりました。

この2つの用語、定義がハッキリしているようで、実は明確な定義を見かけることがあまりありません。

実際にはその意味するところはかなり異なるのですが、なんとなく同じように使われているケースも散見します。

そこで今回はこの2つの用語の違いについて、確認をしておきましょう。

「電子インボイス」と「デジタルインボイス」の定義とは

「電子インボイス」とは

そもそも「電子インボイス」という用語が使われ始めたのは、当然のことながらインボイス制度と関係があります。

実はインボイス制度が始まるまでは、消費税法においては、データで受け取った請求書などをデータのまま保存することは認められていません。

(実際には、国税庁のホームページの解説において「やむを得ない理由」があるものとして、帳簿に必要事項を記載すれば認められるとされています)

これがインボイス制度の開始と同時に、法律上もインボイスをデータのまま保存しておくことが認められるようになります。

ところが、このインボイスデータを指す法律用語が「電磁的記録」というもの。

さすがに堅苦しすぎてアレルギーを感じる人も出てくるでしょうから、国税庁のパンフレットなどでインボイスデータを示す通称として使われ始めたのが「電子インボイス」です。

※例えば国税庁が発行している「適格請求書等保存方式の概要」というパンフレットの9ページ目に「電子インボイス」という言葉が使われています。

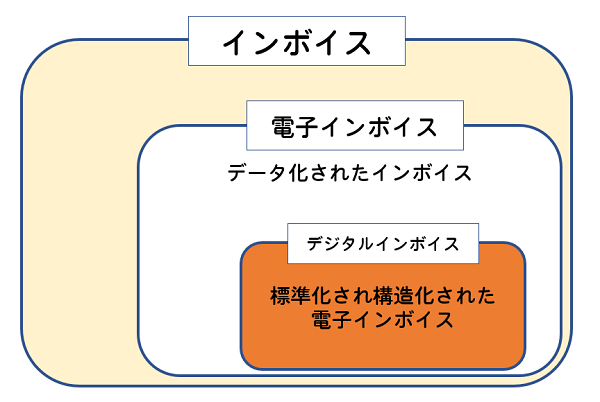

つまり「電子インボイス」とは、データ化されたインボイスを指す通称ということになります。

「デジタルインボイス」とは何なのか?

「デジタルインボイス」については、EIPA(デジタルインボイス推進協議会)という団体がデジタル庁と共に推進しているもので

「標準化され構造化された電子インボイス」

と説明されています(EIPA:デジタルインボイスとは より)。

「標準化され構造化された」といってもピンとこない方が多いかもしれません。

もう少しかみ砕いていえば

「Peppolという共通のルールに基づいて、異なるソフトウエア間でもやりとりできるようになった電子インボイス」

といったところでしょうか。

インボイス制度の導入が決まった後

「今の仕事のやり方では経理業務が回らなくなるので、請求書などをやりとりするための共通の仕組みを作るべきだ」

という考えのもとこうした仕組みの検討が始まりました。

ただちょっと問題だったのが、当初はPeppolを使ってやりとりできるインボイスデータについても「電子インボイス」と呼ばれていたため、「電子インボイス」が指す内容が広がりすぎてしまいました。

こうした状況が混乱を招くと考えたのかどうかはわかりませんが、今年6月にEIPAの名称が

「電子インボイス推進協議会」

から

「デジタルインボイス推進協議会」

に変更され、このあたりから「デジタルインボイス」という言い方が使われるようになりました。

PR TIMES:電子インボイス推進協議会、会の名称を「デジタルインボイス推進協議会」に変更

ここまでの話を踏まえて図にまとめると、現時点でのそれぞれの用語が指す範囲は次のようになります。

用語の定義って大事だと考える理由

ここまで読んで

『「電子インボイス」でも「デジタルインボイス」でも、別にどっちでもいいんじゃないの』

と思われた方もいるかもしれません。

あくまで個人的な意見ではありますが、こうした用語の定義は大事だと考えています。

「電子インボイス」と「デジタルインボイス」の定義がハッキリしていないと、Aさんがインボイスデータをやりとりする仕組みについて話したいのに、Bさんが「デジタルインボイス」を「電子インボイス」の意味で理解していると、話が通じなくなってしまいます。

今後、世の中の仕組みに大きな影響を与えそうな用語については、定義を明確にしないとコミュニケーションに余計な時間がかかることになりかねません。

そうしたムダなコストを省くためにも、用語からイメージするものが同じになるよう定義を明確にする必要があると考えています。

あくまで今回の記事は、今までの経過を追う中での私の理解です。

今後それぞれの言葉の定義が変わる可能性も十分にありますが、インボイスデータをスムーズにやりとりできるような世の中に変わっていくためにも、これら2つの用語の定義が明確となり、世の中に浸透することを期待しています。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる

- 経営管理2025年6月29日月次決算の早期化が大事な理由とその対策

- AI2025年6月26日生成AIの進化と「税理士の仕事なくなる」論について