所得税の確定申告の時期となりましたが、今回はスポットが当たることが少ない住民税について確認しておきましょう。

目次

住民税の申告、やったことありますか?

突然ですが、みなさん、住民税の申告を毎年していますか?

この質問に対して、恐らくほとんどの方が

「住民税の申告なんてやったことないし、そもそも申告なんて必要なの?」

と思われたのではないでしょうか。

それもそのはず、恐らくほとんどの方が住民税の申告をしたことがないはずです。

なぜなら

- 会社から受取る給料以外に収入がない

- 公的年金以外に収入がない

- 所得税の確定申告書を提出した

という方は、住民税の申告書を提出する必要がないためです。

ほとんどの方にとって住民税は、

「毎年市町村が勝手に計算して、これだけ払え!と言ってくるもの」

もしくは

「毎月、所得税とともに給料から勝手に引かれている税金」

といったイメージではないでしょうか。

いつの間にか計算されて、いつの間にか払っているのでほとんど何も知らない状態になっていますが、知らないと意外な落とし穴にはまってしまうかもしれません。

そこで今回は、住民税と所得税の異なる点について、いくつか取り上げてみたいと思います。

所得税とは異なる住民税の取扱い

そもそも所得税と住民税では計算の基礎となる法律が異なりますので、例えば税率とか控除の額が違うといった点は多々あります。

すべて取り上げることはできませんので、今回は3点に絞って取り上げます。

給料以外の所得が20万円以下でも住民税の申告が必要

最近は副業をされる方が増えたため、ご存じの方も多いかもしれませんが

「給料を1カ所からのみ受取っている人で、給料・退職金以外の所得合計が20万円以下であれば所得税の確定申告は不要」

という制度があります。

また公的年金を受取っている方についても

「公的年金等の収入金額が400万円以下で、それ以外の所得金額が20万円以下であるときは、所得税等の確定申告は不要(ただし、公的年金等の全部が源泉徴収の対象となる場合のみ)」

とされています。

ところがあくまでこれは「所得税」の話。

住民税については「他の所得が20万円以下なら申告しなくていいよ」という法律はないため、住民税の申告が必要です(最終的に申告が必要となるかについてはお住まいの市町村にご確認ください)。

なお、還付を受ける等の理由で、20万円以下である他の所得を含めて所得税の確定申告をした場合には、改めて住民税の申告をする必要はありません。

所得税申告のデータが各市町村に行きますので、住民税は正しく計算されます。

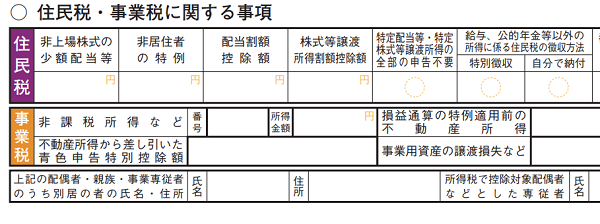

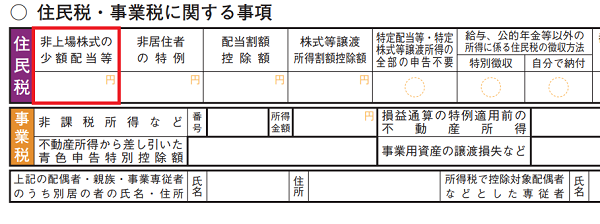

非上場株式の配当については住民税の申告が必要

非上場株式というのは、証券取引所で取引できない株式などのことをいいます。

一般の方にはなじみがないかもしれませんが

- オーナー社長やその親族

- 非上場会社に勤務の方で従業員持ち株会に加入している方

が所有しているケースがあります。

非上場株式についても配当がでることがあり、支払い時に源泉徴収されているのですが、実は源泉徴収されているのは「所得税」だけで住民税は引かれていません。

(復興特別所得税についても源泉徴収されていますが、今回は説明を割愛します)

非上場株式の配当については、少額の場合、所得税の申告に含めない「申告不要」という方法を選ぶことができます。

ところが「申告不要」を選ぶと、配当の支払い時に住民税が引かれていませんので、住民税がまったくかからないことになってしまいます。

そのため所得税で「申告不要」を選択しても、住民税は申告しなければならないことになっています。

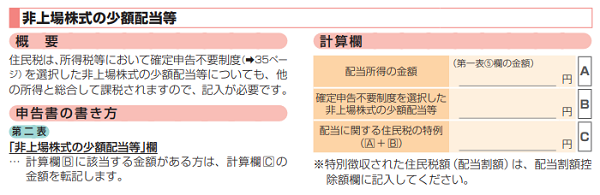

ただし、所得税の確定申告書を提出される方については、確定申告書第二表の「住民税・事業税に関する事項」にある「非上場株式の少額配当等」欄に(申告した配当所得を含めて)配当金額を記入すれば、住民税の申告を行う必要はありません。

実際に記入すべき金額については「令和3年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)」の32ページに説明がありますのでご参照ください。

※非上場株式の配当については、以前まとめていますのでご興味のある方はご参照ください。

非上場株式の配当を受け取ったとき、所得税と住民税はどうなるの?

上場株式の配当について所得税と住民税で税金の計算方法を変えられる

最後に、証券取引所などで売買できる上場株式についてです。

上場株式の配当については、所得税の申告をする際に

- 申告不要

- 申告分離課税

- 総合課税

のいずれかを選ぶことになります。

何もしなければ、住民税の計算上も所得税と同じ方式で計算されることになるのですが、住民税の申告書を別途提出すると、所得税と住民税で異なる計算方法を選ぶことができます。

わざわざ異なる計算方法を選ぶ理由としては

所得税では総合課税で配当控除を受けたいけれど、そうすると国民健康保険料がアップする可能性があるので住民税は申告不要にしたい

といったことが考えられます。

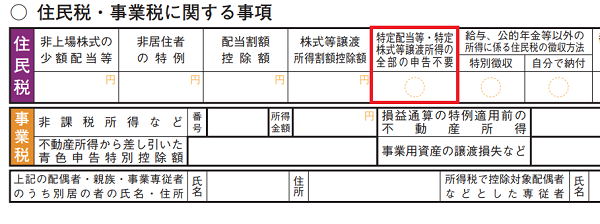

住民税で所得税と異なる計算方法を適用したい場合には、昨年までは住民税の申告書をつくって、お住まいの市町村に提出しなければならなかったのですが、今年は所得税の申告書だけで済ませることができます。

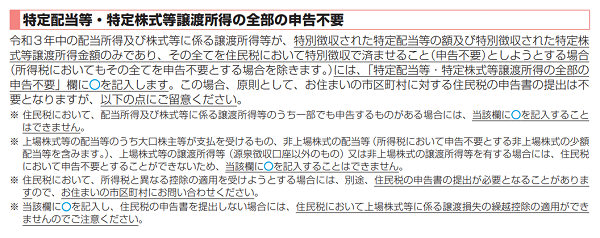

具体的には、確定申告書第二表の「住民税・事業税に関する事項」にある「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に○を付けるだけです。

ただし注意が必要なのは、この方法で選べるのは「住民税を申告不要」とするケースだけという点。

申告不要以外の所得税と異なる方法を住民税で適用したい場合には、住民税の申告が必要となります。

また他にも注意点がありますので、「令和3年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)」の32ページをご確認の上ご判断ください。

なお、上場株式の配当について所得税と住民税で異なる計算方法を適用できる点については、令和4年度税制改正大綱において

(1)上場株式等の配当所得等に係る課税方式

① 個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとする。

とされているため、2024年(令和6年)の住民税からはできなくなる予定です。

自分でやらないことは意外と知らないもの

普段意識することの少ない住民税について、所得税と異なる点や注意すべき点をまとめました。

自分で申告する機会がないとなかなか意識することは難しいですが、税金として負担しているのも事実。

ほんの少しだけでも興味を持てば、意外な話も知ることができます。

せっかくですから、住民税の通知書を受取っても「まったく見ない」ではなく、ほんのちょっとだけでも

「これどうやって計算されてるんだろうか?」

と興味を持たれてはいかがでしょうか。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月19日たまにはデスク周りの環境を見直してみませんか?

仕事術・勉強法2026年3月19日たまにはデスク周りの環境を見直してみませんか?- 仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?