新型コロナウイルスの影響で確定申告期限が延長されたこともあり、申告期限まであと1月ほどあります。このタイミングで「所得税の確定申告をしなければならない人」とはどのような方なのか、確認しておきましょう。

意外と知らない「所得税申告をしないといけない人」

所得税の確定申告について、一般の方が抱くイメージとしては、

「医療費控除やふるさと納税したときに、税金返ってくるやつでしょ」

「フリーランスとか個人事業主だと、毎年やる必要があるんですよね」

「年末調整してもらってたら、しなくていいって聞いてるけど」

といったところではないでしょうか。

いざ「所得税の確定申告をしないといけないか、する必要がないかはどこで判定するの?」と聞かれると、答えられる方は多くはないでしょう。

そこで今回は、国税庁のホームページの解説をもとに、どういった方が所得税の確定申告が必要となるのか、確認しておきたいと思います。

これを読んで「あれ、もしかして確定申告しないといけない?」と思ったとしても、今年(2021年)は新型コロナウイルス感染症の影響により、申告期限が4月15日まで延長されていますので、まだ間に合います。

0021002-018_1給与所得者が所得税申告をしなければならないケースとは

所得税の確定申告をしなければならない方については、国税庁のサイトにて説明がされています。

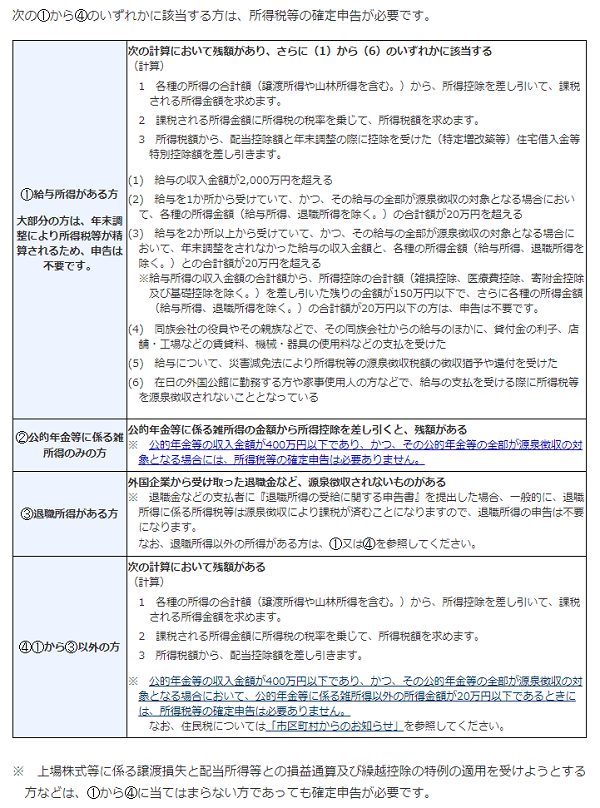

次に該当する場合に、確定申告が必要とされています。

正直なところこれだけ細かいと、普通の方は読む気が起きないのではないでしょうか。

今回はこのうち、「①給与所得がある方」について確認しておきましょう。

給与所得がある方の場合の確認方法

給与所得がある方とは、会社などに勤務して給料をもらう方が該当します。この場合、確定申告が必要かどうかは、2つのステップで確認することになります。

ステップ1

最初の条件として、次の計算をして残額があることとされています。

(計算)

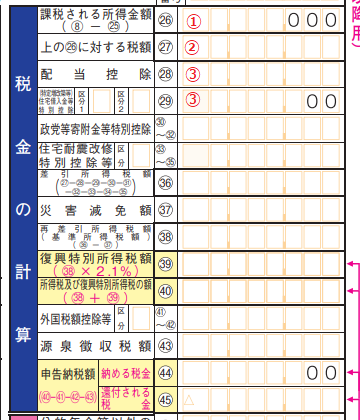

1 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

2 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

3 所得税額から、配当控除額と年末調整の際に控除を受けた(特定増改築等)住宅借入金等特別控除額を差し引きます。

一般の方にとっては、この時点でわけがわからなくなるかもしれません。

確定申告書の様式(確定申告書Aの様式を例としますが、Bでも基本的に同じです)で説明すると、それぞれの計算過程は、以下の図のそれぞれの赤丸の番号に該当します。

つまり ②-③をしたときにプラスの数字が残るのであれば、次のステップに進む必要があるということです。

手書きで計算するのは大変でしょうから、この金額を確認したい方は、国税庁が提供している確定申告書等作成コーナーを利用されることをオススメします。

ステップ2

②-③の計算をしてプラスの金額となった方で、以下に該当する方は確定申告が必要となります。

(1) 給与の収入金額が2,000万円を超える

(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

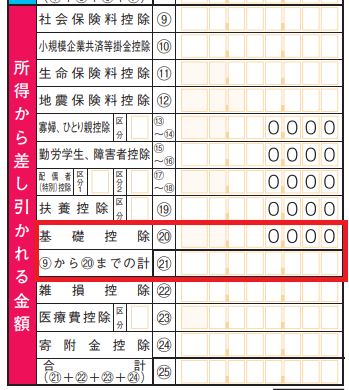

※給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。)を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下の方は、申告は不要です。

(4) 同族会社の役員やその親族などで、その同族会社からの給与のほかに、貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料などの支払を受けた

(5) 給与について、災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた

(6) 在日の外国公館に勤務する方や家事使用人の方などで、給与の支払を受ける際に所得税等を源泉徴収されないこととなっている

(1)の場合、年末調整はされていませんので、確定申告が必要です。

(2)は、最近多くの方がご存じかもしれませんが、勤務先が1カ所であれば、給料以外の所得(収入ではなく経費などを引いたあとの金額)が20万円を超える場合は確定申告が必要となります。

この給料以外の所得には、副業で収入を得た場合や、保険金を受け取って利益が出た場合などが該当します。

(3)は2カ所以上に勤務されている場合で、「年末調整されていない給与の収入金額」(所得ではないです)と「それ以外の所得」との合計額が20万円を超える場合は確定申告をする必要があります。

なお※印の部分に確定申告が不要となるケースについて説明されていますが、ここでいう「所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。)」というのは確定申告書Aの場合、21欄から20欄を引いた後の金額のことです。

(4)は、いわゆるオーナー社長などのケースが該当します。会社からもらう給料が年末調整の対象となっていたとしても、会社に貸付金があって利息を受け取っていたり、個人として所有する店舗を会社に貸して賃料をもらっている場合などは、金額にかかわらず確定申告をしなければなりません。

(5)(6)は、あまり多くないケースとなりますので、割愛します。

以上、給与所得者の確定申告が必要かどうかの手順を説明しましたが、実はこの流れは法律通りの順序で解説しています。

実際に判定する場合には、ステップ1をいきなりは行わず、まずステップ2の確認をします。

その上で、申告書をつくりながら、税額が実際に発生するかどうか確認するという流れです。

国税庁の確定申告特集のページにも、「申告書の提出が必要な方とは」という説明(ただし、「提出が必要な主なもの」という書き方にはなっていますが)がありますが、ここでは上記のステップ1についてはふれられていません。

「自分は確定申告しないといけないんだろうか?」と心配な方は、まずステップ2のどれかに該当するか確認していただき、該当するのであれば確定申告書を作成した方がよいでしょう。

所得税の確定申告が必要かどうかという判定は、実を言うと意外と面倒です。

もし不安を感じるようであれば、税務署やお近くの専門家に相談されることをオススメします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる