ダイレクト納付は長い間敬遠していたのですが、今年になって導入することにしました。考え方を変えた理由を整理しつつ、視点を変えれば結論も変わりうるということを考えたいと思います。

ダイレクト納付を今年になって始めた理由

個人の方が所得税や消費税を支払う際には、「振替納税」という手続を税務署に対してやっておけば、届出した口座から税金を自動的に引落しして支払うことができます。

一方法人の場合には、「振替納税」に対応する制度として「ダイレクト納付」がありますが、「振替納税」と異なり申告書を提出するだけでは、届出した口座から自動的に税金を引き落としてはくれません。

「ダイレクト納付」の場合、電子申告で申告書を提出した後に、税金を引き落としてもらうための指示を、納税者もしくは税理士が行う必要があります。

今までは、紙の納付書をお渡して金融機関で納税していただいた方に、

「銀行行かなくて済むようになりますから、これからは自分でパソコン操作して納税してください」

といっても、(特に高齢の方になるほど)理解が得られず、そうなると結局税理士が引落しの指示をせざるを得ないと考え、ダイレクト納付を使っていませんでした。

ではなぜ今年になって導入しようと考えたのか。

きっかけは新型コロナウイルス感染症の影響で、一時的に人と会いづらい状況になってしまったということ。

もちろん、納付書のやりとりだけであれば郵送でも可能ですが、今年外出自粛期間を経験して、将来的にまったく想定もしていない状況が起きることはある、と認識したわけです。

そこで状況の変化に対応できるよう、「可能な限り、手続はオンライン化しておくべき」と考え、税金の納付についてもオンライン化を進めることにしました。

納税のオンライン化を進めようと決めてしまうと、従来の

- 納付書が届いたかお客さまに確認する

- 納付書を受け取る

- 納付書に手書きで記入する

- 記入した納付書をお客さまに渡す

- 納付期限を念押しする

といった手順がとても面倒なものに思えてくるから不思議なものです。

源泉所得税なども関係してきますので、細かい運用などはもう少し詰めていく必要はありますが、とにかくまずはやってみよう、ということで進めることにしました。

違う視点で見ると結論が変わることもある

今回の事例、新型コロナウイルス感染症が考え直すきっかけにはなりましたが、「ダイレクト納付」制度自体が使いやすくなったとか、導入がカンタンになったわけではありません。

環境や前提条件は基本的に変っていないのですが、今までは「ダイレクト納付」導入により税理士の仕事が増えるという点に焦点を当てて、

ダイレクト納付による手間の増加 > ダイレクト納付導入による手間の削減

と考えていたわけです。

ところが、先ほど挙げたような納付書にまつわるやりとりに焦点をあてて、再度検討してみると、

- 納付書が郵送事故で届かなかったときのフォロー

- 納付書紛失したときのフォロー

- 申告書の提出が期限ギリギリになったときの納税対応

など、可能性は低いかもしれませんが、紙の納付書を使うことによるトラブルの可能性にも意識がいくようになりました。

そうした過程を経て総合的に判断した結果、自分の中の判断が、

ダイレクト納付による手間の増加 < ダイレクト納付導入による手間の削減

と変化したわけです。

同じ事象を見ているだけなのですが、どこに焦点をあてて考えるかにより、自分の中の結論が変りました。

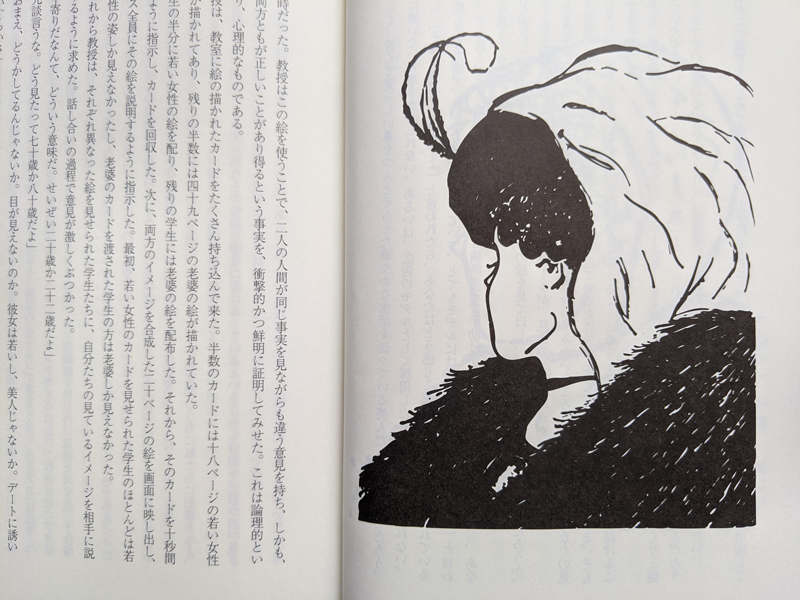

「7つの習慣」(スティーブン・R・コヴィー著、キングベアー出版)の中でも取り上げられている1枚の絵がありますが、見る人によって若い女性に見える人と老婆に見える人がいます。

「7つの習慣」(スティーブン・R・コビィー著、キングベアー出版」20-21ページより

こうした話から、物事の見え方は一つとは限らないと理解していたつもりですが、実際に自分自身で実感できる事例となりました。

結論は常に同じとは限らない、と意識しておく

ついつい自分の今のやり方が正しいと思ってしまうことが多いですが、今回の事例のように視点を少し変えることで、結論が変わることもあります。

今の仕事のやり方というのは、何らかの検討をした上での結論(もしくは何も検討しなかったという結論)に基づいて採用しているはずですが、その前提となる結論はいつでも変りうるということは意識しておくべきかと思います。

「前提となる結論が変わることもある」と意識しておけば、何らかのきっかけがあったときに前提条件の見直し、ひいては仕事のやり方の見直しにつながります。

現在の仕事のやり方の前提条件となる結論が正しいか、ちょっとだけ見直してみませんか。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる