最近の新聞報道等を見ていると、消費税の10%への税率アップ及び軽減税率の導入が、予定通り10月から実施されることになりそうです。今回は、事業者として準備しておくべき基本的なポイントを解説します。

消費税率の10%へのアップと軽減税率は、今年の10月から(予定)

今ひとつはっきりしなかった消費税の税率アップも、衆参同日選がなさそうだったり、今年の骨太の方針に消費税率10%への引き上げが明記されたことなどから考えると、今年の10月から予定通り実施されそうです。

もちろん、土壇場で延期という可能性もゼロではありませんが、実施まで既に4ヶ月を切っていることを考えると、準備は進めておかなければなりません。

国税庁のホームページにも、先日「消費税の軽減税率制度に対応した経理・申告ガイド」という資料が掲載され、記帳から申告書作成までの基本的な流れが解説されています。

今回は、この資料をベースに、消費税率アップ・軽減税率の導入に向けて、事業者として最低限確認しておきたいポイントを解説します。

消費税の納税義務者が注意すべきポイント

ではまず最初に、消費税の納税義務があり、一般申告(簡易課税制度でない方式)で申告されている事業者が注意すべきポイントを確認していきます。

【1】2019年10月1日以降の税率は?

- 標準税率:10%

- 軽減税率: 8%

【2】軽減税率の対象となる品目は?

- 飲食料品(酒類や外食・ケータリング等を除く)

- 新聞(週2回以上発行されるもので、定期購読契約に基づくもの)

【3】飲食料品や新聞の売上がなければ軽減税率は関係ない?

会議・来客用などで飲食料品を購入したり、新聞の定期購読を行っている場合には、軽減税率に対応した記帳や請求書等の保存が必要となります。

【4】軽減税率の対象となるものを購入したときの請求書、どこをチェックすべき?

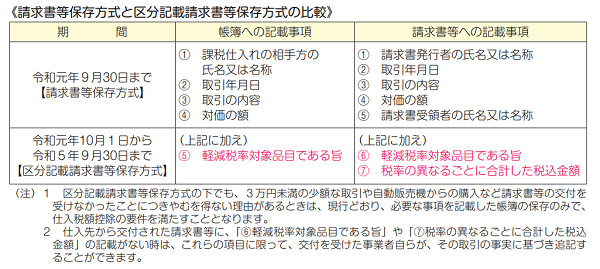

従来より消費税法では、保存しておく請求書等には、以下の5つの記載が必要とされています。

- 請求書発行者の氏名又は名称(商品を購入したお店の名前など)

- 取引年月日(購入した日付)

- 取引の内容(購入した商品名など)

- 対価の額(支払金額)

- 請求書受領者の氏名又は名称(請求書等を受け取る会社などの名称)

(なお小売業・飲食店業など、不特定多数の人に請求書を発行する場合には、請求書等において5の記載を省略することができます。)

上記に加えて10月1日以降は、軽減税率の対象となるものを購入した場合、下記2点の記載があるか確認してください。

- 軽減税率対象品目である旨

- 税率の異なるごとに合計した税込金額

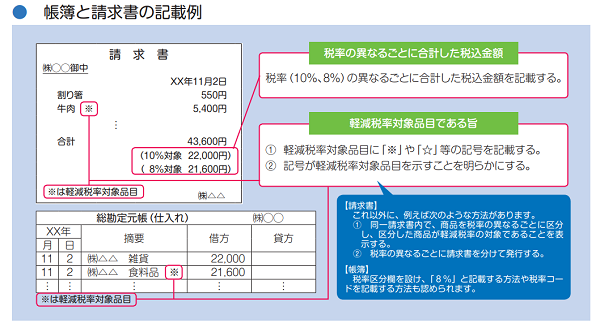

「軽減税率対象品目である旨」については、★などのマークと、そのマークが軽減税率対象品目であるという記載があれば問題ありません。

「税率の異なる毎に合計した税込金額」については、10%・8%に分けて合計された金額が表示されているか確認してください。

なお、この「軽減税率対象品目である旨」と「税率の異なるごとに合計した税込金額」につきましては、受け取った請求書等に記載がない場合は、受け取った方が、事実に基づいて追記してもよいこととされています。

【5】軽減税率の対象となる仕入などを記帳する際に注意すべきことは?

従来からの記載事項(※)に加えて、帳簿に「軽減税率対象品目である旨」の記載が必要となります。

(※)仕入の相手先の名称・取引年月日・取引の内容・支払金額

会計ソフトをお使いであれば、軽減税率に対応した消費税区分を選択することにより、この要件は満たせます。

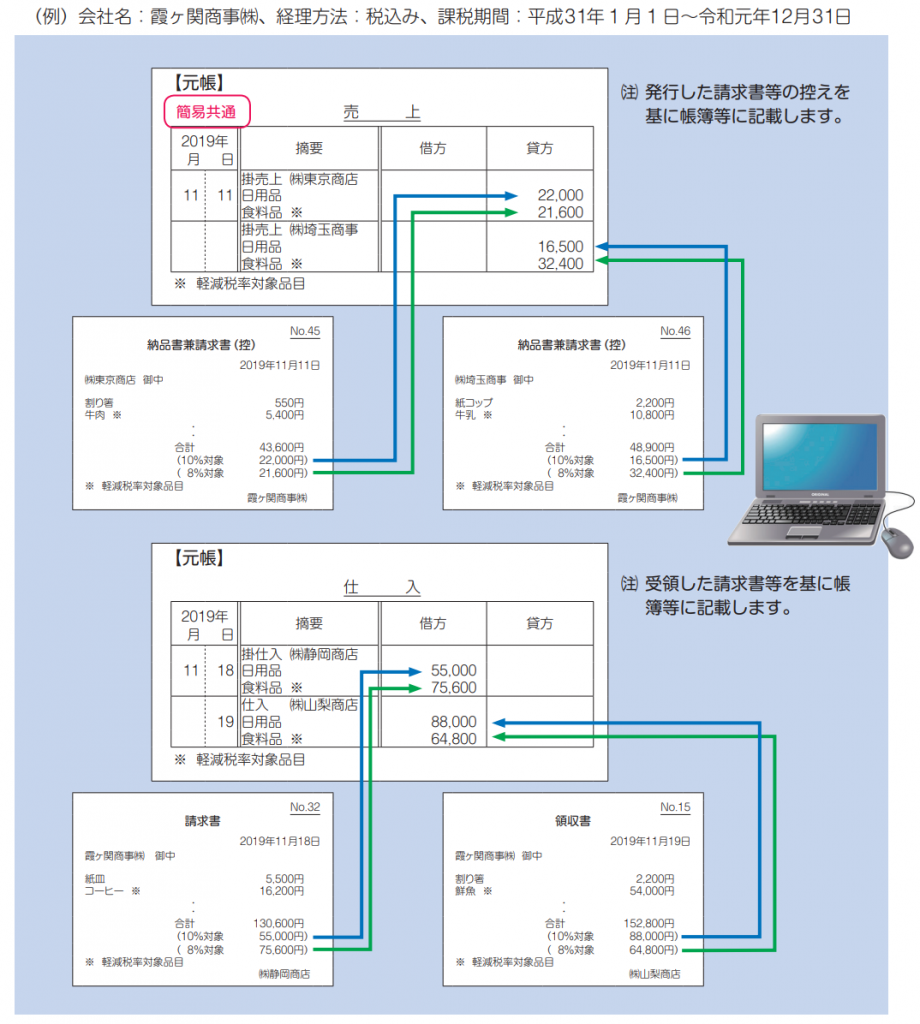

念のため、10月1日以降、お使いの会計ソフトの総勘定元帳で、軽減税率対象品目とわかるような表示になっているか、ご確認ください。

(下図の、総勘定元帳の記載方法をご参照ください。)

【6】軽減税率の対象となる売上がある場合に注意すべきことは?

軽減税率の対象となる売上がある場合には、ここまでの内容に加えて、下記の2点に注意が必要です。

- 発行する請求書が、区分記載請求書等の要件を満たしているか

- 記帳時に、税率ごとに区分して売上を記帳しているか

区分記載請求書等に必要な要件は、【4】をご参照ください。

また申告書を作成する際に、売上を税率ごとに集計する必要がありますので、 記帳の際に、消費税区分を正しく付与する必要があります。

消費税の経過措置についても注意が必要

なお軽減税率とは異なりますが、一定の要件を満たした場合、10月以降であっても旧税率の8%で請求するケースがあります。

これは、消費税率等に関する経過措置といわれるものですが、この適用を受けた売上がある場合には、請求先に「経過措置の適用を受けた」ということを書面で通知する必要があります。

こうした内容は、請求書や納品書に記載するケースが多いと思いますが、該当する場合には忘れずに記載するようにしてください。

ちなみに、軽減税率の8%と経過措置の8%は、どちらも同じ8%なのですが、国に納める分と地方に納める分の内訳が異なります。

「どちらも8%だから、きちんと区分しなくてもいいのでは?」と思われるかもしれませんが、税金の納付先が異なるため、税務調査等で指摘された場合、修正申告が必要となる可能性は十分ありますので、正しく区分して記帳してください。

【7】ほかに注意すべきことは?

軽減税率の導入に伴い、「一体資産」という考え方が導入されます。

一体資産とは、おもちゃ付きのお菓子など、食品と食品以外の資産をセットで販売するようなケースで、合計の値段のみが決められているものを指します。

一体資産については、今回詳細にはふれませんが、適用する税率(10%か8%か?) の判定が必要となりますので、対象となる商品を取り扱っている方は、専門家に事前に相談されることをおすすめします。

簡易課税や免税事業者の方が注意すべきポイント

最後に、簡易課税制度を使って消費税の申告をしている事業者や免税事業者が注意すべき点を確認します。

簡易課税制度対象事業者が注意すべきことは?

消費税の申告において、簡易課税制度といわれる方法を適用している場合には、仕入を税率ごとに分ける必要はありません。

しかし売上については、税率ごとに集計しておく必要があるため、上記【6】【7】をご確認ください。

また、簡易課税制度における事業区分を複数営んでいる場合には、事業区分ごとの集計も必要となりますので、ご注意ください。

免税事業者が注意すべきことは?

免税事業者は、消費税を納める義務がないため、本来注意すべき事項はないのですが、発行する請求書については対応が必要となる可能性があります。

現在の消費税の仕組みとしては、免税事業者から仕入れた場合であっても、消費税の控除が可能となっています。

そのため、購入した相手が消費税の控除を受けるために、区分記載請求書等に対応した請求書の発行を求められる可能性があります。

そのため、現在発行されている請求書が、上記【4】に記載された項目を網羅しているか、一度確認されることをおすすめします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について

税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について- 仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?

- 確定申告2026年2月26日「確定申告って自分でできる?」に対する私なりの考え方

- 経理2026年2月22日経理のルールは経理だけが知っていればいいわけではない、というお話