年末調整や所得税の申告時に、扶養控除の対象となるか判定しようとして「合計所得金額」という言葉を見聞きした人は多いのではないでしょうか。今回はこの「合計所得金額」のキホンを確認しておきましょう。

目次

「扶養控除」の対象者は誰?

みなさん、こんにちは。京都の税理士、加藤博己です。

年末調整や確定申告の準備をしている方々から、「親族を扶養控除に入れられるかどうか」というご質問をいただくことがあります。

特にお子さんがアルバイトをしているケース、あるいは親御さんが年金を受け取っているケースなど、給料や年金収入がある親族の場合、「いくらまでなら税金を計算する上での扶養になるの?」と迷われることが多いようです。

この判定でカギとなるのが、親族の「合計所得金額」です。

しかし、この「合計所得金額」という言葉、響きはシンプルですが、その計算方法が非常に複雑で、多くの方がつまずくポイントとなっていますので、その内容を確認しておきましょう。

税金を計算する上で「扶養控除」の適用を受けるには、まずその親族が「扶養親族」に該当することが前提となります。

国税庁の定める「扶養親族」の条件は、以下の4つすべてに当てはまる人です(細かい点は省略しています)。

| 要件 | 内容 |

| (1)親族の範囲 | 配偶者以外の親族(6親等内の血族および3親等内の姻族など)であること。 |

| (2)生計の状況 | 納税者と生計を一にしていること。 |

| (3)所得の金額 | 年間の合計所得金額が48万円(2025年からは58万円)以下であること。 |

| (4)事業専従者 | 青色申告者の事業専従者として給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。 |

この中で、わかりにくく、計算ミスが起こりやすいのが(3)の「合計所得金額48万円以下」という条件です。

ちなみに、2025年からは合計所得金額の基準が48万円から58万円に改正されています。この点については、以下の記事をご参照ください。

2025年の年末調整、扶養控除等申告書の再提出が必要となるケースとは

「合計所得金額」の計算方法

「合計所得金額」の定義は、非常に複雑で、ざっくりとでも理解するのが大変です。

国税庁のホームページに書いてある定義を、細かい点を省いてまとめるとこんな感じになります。

| (1) | 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額) |

| (2) | 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額 |

| 合計 | 上記(1)と(2)の合計額に、退職所得金額(確定申告不要の場合でも加算)や山林所得金額などを加算した金額。 |

正直なところ、この定義だけ見ても、多くの方は「さっぱりわからない」という印象を持たれるでしょう。

そこで、給与や年金というよくあるケースに絞って、「合計所得金額」がどう計算されるのかを見ておきましょう。

1. 給料のみをもらっている場合

これは、お子さんがアルバイト代をもらっているケースなどが該当します。

この場合、給与収入から「給与所得控除額」を差し引いて、「給与所得の金額」を計算します。他に収入等が無ければ、「給与所得の金額」が「合計所得金額」になります。

給与所得の金額 = 給与収入金額 - 給与所得控除額

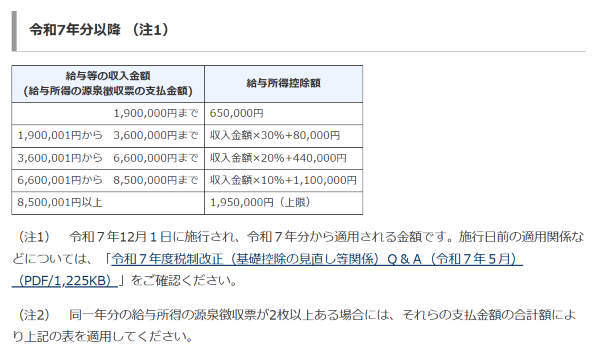

計算式の中にある給与所得控除額は、以下の図をもとに計算します。

国税庁タックスアンサー:No.1410 給与所得控除 より引用

この図の注意書きにもありますが、2箇所以上から給料を受け取っていたとしても、給与所得控除の金額は倍にはなりませんのでご注意ください。

なお、控除される最低額は今年(2025年)から、65万円(従来は55万円)に引き上げらました。

具体的には、従来は給与収入が103万円以下の場合、

103万円 - 55万円 = 48万円

で扶養親族の条件である(3)を満たしていましたが、今年からは

123万円 - 65万円 = 58万円

となり、123万円以下であれば(3)の条件を満たすことになります。

給与所得控除額が+10万円、扶養親族に該当する所得条件が+10万円となったことで、扶養の対象となる給与収入が103万円→123万円となりました。

2. 年金のみをもらっている場合

父親が亡くなって母親を扶養に入れると、収入として公的年金だけをもらっているというケースが多いのではないでしょうか。

この場合、公的年金等の収入金額から「公的年金等控除額」を差し引いたものが、「雑所得の金額」となります。

公的年金等控除額は、

- 年金を受け取る人の年齢

- 公的年金以外の合計所得金額

により控除できる金額が変わります。

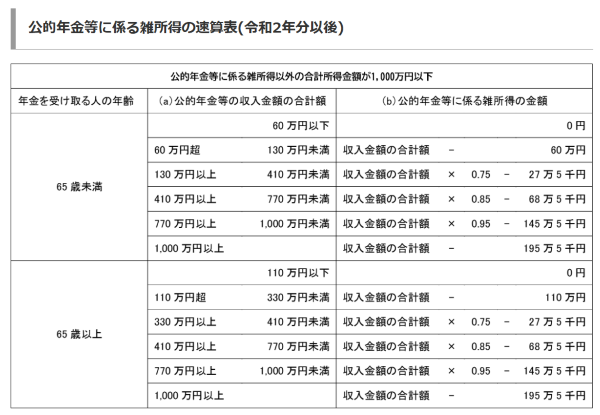

実際には、年金以外の合計所得金額が1,000万円以下の方がほとんどでしょうから、次図のような速算表を使って、年齢と年金の収入金額が該当する欄の「(b)公的年金等に係る雑所得の金額」欄が「雑所得の金額」となります。

国税庁タックスアンサー:No.1600 公的年金等の課税関係 より引用

※この表の(b)欄は「公的年金等控除額」ではなく、控除した後の「雑所得の金額」ですのでご注意ください。

給与のケースと同じで、他に収入がなければ、この「雑所得の金額」が「合計所得金額」になります。

64歳以下の方であれば、年金収入が118万円以下であれば

118万円 - 60万円 = 58万円

となりますので、扶養親族の条件(3)を満たします。

65歳以上の親御さんの場合、年金収入168万円以下であれば

168万円 - 110万円 = 58万円

となりますので、扶養親族の条件(3)を満たします。

3. 給料と年金をもらっている場合

先ほどのケースの母親が、パートなどで働きながら年金ももらっている場合はどうなるでしょうか。

この場合は、給与所得の金額と公的年金等の雑所得の金額をそれぞれ計算し、その合計額が「合計所得金額」になります。

合計所得金額 = 給与所得の金額 + 公的年金等の雑所得の金額

例えば、65歳以上の母親(給与収入:70万円、公的年金収入:70万円)のケースで考えてみましょう。

-

給与所得の計算

-

給与所得 = 70万円 - 65万円(給与所得控除) = 5万円

-

-

公的年金等の雑所得の計算

-

雑所得 = 70万円 - 110万円(公的年金等控除) → 0円

-

-

合計所得金額の計算

-

合計所得金額 = 5万円 + 0円 = 5万円

-

この場合、合計所得金額5万円は58万円以下であるため、扶養親族の条件(3)を満たすことになります。

このように、給料と年金の両方がある場合は、それぞれの収入から控除額を差し引いた「所得」を算出し、それを合計して判断する必要があります。

「所得」は「収入」ではないのでわかりにくい

給料や年金をもらっている親族が扶養控除の対象となるかを判定する際、最も混乱を招くのが、「所得」と「収入」の違いです。

-

収入:税金や社会保険料が控除される前の、給料や年金の総額。実際に振込等で受け取った金額ではない点に注意が必要。

-

所得:収入から各種控除(給与所得控除、公的年金等控除など)を差し引いた金額。

税金の世界では、この「所得」をベースに課税や控除の判定が行われるため、「合計所得金額」という言葉が使われます。しかし、私たちの日々の生活で馴染み深いのは「収入」です。

正直なところ、一般の方になじみのない「所得」という数字を基準に判定をしなければならない状況には無理があると感じています。

ただ、現状がそうなっている以上、ルールに従って判定しなければ、控除を受けることができません。

わかりにくくて仕方がないとは思いますが、今回の記事も参考に、扶養親族の判定を行っていただければと思います。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?

- 税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について