株式会社ではなく、学校法人や宗教法人など公益法人等と呼ばれる法人が株式投資を行った場合、税金の扱いはどうなるのでしょうか。特に、普段は法人税を納める必要がない場合、株式投資で利益が出たら、いきなり法人税がかかることになるのでしょうか?今回は、この点について確認をしておきたいと思います。

目次

質問されてすぐに答えられなかったこと

みなさん、こんにちは。京都の税理士、加藤博己です。

先日、ある顧問先の方から、こんなご質問を受けました。

「収益事業を行っていない公益法人等が株式投資を始めたら、その利益に法人税はかかりますか?」

この質問を聞いて、一瞬「あれ、どうだったかな?」となってしまい、即答できませんでした。

個人の場合、株式投資で得た利益(NISAを除く)には所得税がかかります。株式会社が株式投資をした場合も、もちろん法人税の対象です。

その一方で、銀行の預金利息については、収益事業を行っていない公益法人等の場合は、利息を受け取る際に源泉徴収されていなかったはず。

そうすると収益事業を行っていない公益法人等が株式投資をするとどうなるのか、と。このあたりで少し混乱してしまい、自分自身の知識の曖昧さを痛感しました。

良い機会ということで、改めて根拠法令や通達を確認し、この論点を整理しておこうと思います。

ちなみにここまで何度も使っている「公益法人等」という用語ですが、どのような組織が含まれるかは、法律で定められています。

様々な組織が含まれていますが、一般的にわかりやすいものとしては、学校法人や宗教法人などが挙げられます。

公益法人等×株式投資、法人税はどうなる?

原則は「収益事業」に該当するかどうか

まず、大前提のルールから確認しましょう。

公益法人等が法人税を払わなければならないのは、一部例外はありますが、法人税法で定められた「収益事業」を行い、そこから所得(利益)が生じた場合に限られます。

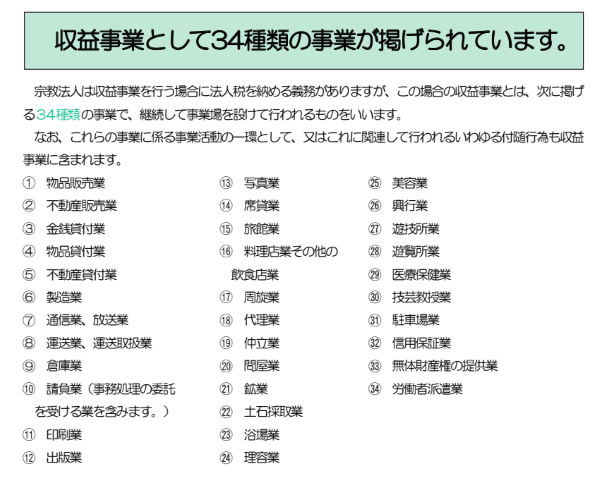

この「収益事業」に該当する事業については、法人税法に書かれていて、物品販売業、不動産貸付業、請負業など、全部で34種類の事業が定められています。

※国税庁「令和7年版 宗教法人の税務」より抜粋

公益法人等が行う事業が、この34種類のいずれかに該当した場合にのみ、その事業から得た所得に法人税がかかります。

逆に言えば、34種類の収益事業に該当しない事業をいくら行っても、法人税はかからない、ということになります。

株式投資は「収益事業」に該当する?

では、今回の「株式投資」は、この34種類の収益事業のどれかに該当するのでしょうか?

34業種を眺めてみても、「有価証券投資業」といった、そのものずばりの事業は見当たりません。

ここでヒントになるのが、国税庁が出している通達です。法人税基本通達の中に、次のような記述があります(通達を一部抜粋、太字下線は筆者)。

15-1-6 令第5条第1項《収益事業の範囲》に規定する「その性質上その事業に附随して行われる行為」とは、例えば次に掲げる行為のように、通常その収益事業に係る事業活動の一環として、又はこれに関連して行われる行為をいう。

(5) 公益法人等が収益事業から生じた所得を預金、有価証券等に運用する行為

この通達を読むと、株式投資(有価証券等の運用)は収益事業になると書かれているように見えます。

しかし、重要なのはその前提です。

この通達は、あくまで「収益事業によって稼いだお金を運用したとき」は、収益事業に含める、ということが書かれています。

つまり、例えば駐車場業などの収益事業で得た利益を使って株式投資を行い、そこで利益が出た場合には、その利益も元々の収益事業の所得に含めて法人税を計算しなさい、という意味です。

このロジックを裏返して考えてみましょう。

今回のご質問のケースは、「そもそも収益事業を一切行っていない」公益法人等が、固有の財産を元手に株式投資を行う、というものです。

その場合、投資の元手は「収益事業から生じた所得」ではありませんから、この通達の適用はなく、株式投資で利益が出たとしても法人税はかからない、と解釈できます。

株式投資は「金銭貸付業」か?

ただし、もう一つ検討すべき点があります。

それは、株式投資の取引形態が、34業種の一つである「金銭貸付業」に該当しないか、という点です。

これについても、参考になる通達があります(太字下線は筆者)。

15-1-14 令第5条第1項第3号《金銭貸付業》の金銭貸付業は、その貸付先が不特定又は多数の者である金銭の貸付けに限られないことに留意する。

(注) ここでいう「金銭の貸付け」には、手形の割引が含まれるが、公益法人等が余裕資金の運用等として行ういわゆる有価証券の現先取引に係る行為はこれに含まれないものとする。

少し専門的ですが、ここで言う「手形の割引」は、手形を担保として実質的にお金を貸しているのと同じなので、収益事業である金銭貸付業に含まれるとされています。

一方で、「有価証券の現先取引」とは、ザックリ言えば、有価証券を買ったときよりも高い金額で買い戻してもらう約束をして、有価証券を購入します。

これも実質的にはお金の貸し借りとして整理されるのですが、通達の解説などを確認すると、取引内容から単純にお金を貸したと判断するのは難しい、ということで金銭貸付業には該当しない、とされています。

この通達は、有価証券を通じたすべての取引が収益事業にならないと断言しているわけではありませんが、少なくとも「有価証券を購入する」という行為だけで、即座に収益事業(金銭貸付業)とされるわけではない、ということを示唆しています。

これらの通達から総合的に判断すると

「収益事業を行っていない公益法人等が、その固有財産を元手に、一般的な株式の売買(現物取引)を行うだけであれば、原則として法人税の課税対象となる収益事業には該当しない」

と結論づけることができそうです。

「すべての株式投資が収益事業に該当しない」と言い切ることはできませんし、実際の投資の取引内容が、金銭貸付業などの収益事業に該当するような取引になっていないか、という点には注意が必要です。

ただ、通常の証券会社を通じて行う一般的な株式の売買であれば、問題になるケースは少ないと考えられます。

わかっているようでわかっていないことは多いもの

今回のご質問をきっかけに改めて法令や通達を確認してみて、自分自身の思い込みや知識の混乱に気づかされる部分もありました。

例えば、冒頭で触れた「預金利息」。

「預金利息は無条件に非課税」とざっくり理解していましたが、これも正確ではありません。

銀行から預金を受け取る際に源泉徴収されていないのは、所得税法に記載されている「公共法人等」に該当する場合に、所得税を課さないとされている(所法11、別表第一)からであって、法人税が課されるかどうかは別問題です。

先ほどの通達(15-1-6)にあるように、収益事業から得た資金を預けた結果生じた利息であれば、それは収益事業の所得として課税対象になります。

「公益法人だから、これは非課税」

「これは収益事業じゃないから大丈夫」

といった大雑把な理解のまま判断してしまうと、思わぬところで足をすくわれる可能性があります。

京都では、お寺や神社といった宗教法人も多く、法人税法上は公益法人等に該当しますので、注意が必要だと改めて感じます。

仕事柄、思い込みには常に注意しておかないといけないですね。

なお、今回の内容は細かい点を端折ってまとめていますので、実際にご自身のケースが該当するか気になるという方は、お近くの税理士にご相談されることをお勧めします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。