国税庁のサイトにてインボイスに関するQAの追加が久しぶりにありましたので、内容を確認しておきましょう。

目次

久しぶりに更新がありました

今年の2月25日に追加があった後は更新がありませんでしたので

「インボイスに関するQAもさすがに打ち止めだろう」

と思っていましたが、先週久しぶりに更新がありました。

追加されたのは全部で3問です。

「まだあるのか・・・」と思わないでもないですが、一応内容の確認をしておきます。

追加された質問の内容について

追加された質問は

にて確認することができます。それぞれ確認しておきましょう。

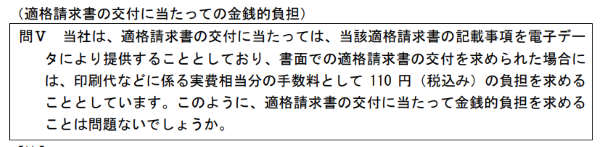

問Ⅴ:適格請求書の交付に当たっての金銭的負担

追加された1問目は次の内容です。

インボイスの提供は原則データで行っているが、書面で提供を求められた時に、印刷代などの実費相当額として手数料の負担を求めることに問題がないか、というもの。

結論としては

「常識的な範囲なであれば、こうした負担を求めることは直ちに問題とはならない」

とされています。

ただし、取引相手に対して強い立場にあるような場合に、高額な手数料負担を求め、相手側が取引継続のためにその条件を呑まざるを得ないようなケースは、独占禁止法上の問題となる可能性があるとされています。

なお、手数料負担を求める場合には、その手数料の収入は消費税の対象となる売上になりますので、インボイスを交付する義務があるとされている点には注意が必要です。

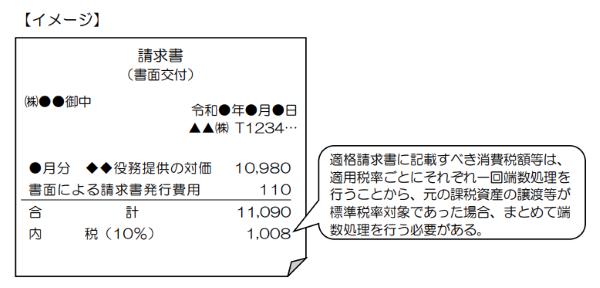

また、こうした手数料を請求時のインボイスに記載する場合には、本来の請求金額と合わせて消費税額の端数計算を行う必要がある点も記載されています。

国税庁:インボイスの取扱いに関するご質問(令和7年6月10日更新)より抜粋

インボイス登録事業者には、法律上インボイスを交付する義務があるため、その義務を履行するために手数料を取ることが認められるというのは意外でしたが、あくまで印刷代などの実費相当分の負担ということでOKしたのでしょう。

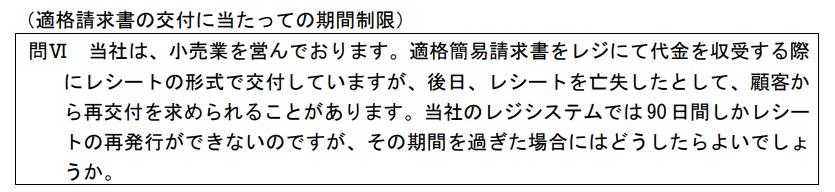

問Ⅵ:適格請求書の交付に当たっての期間制限

次の質問はこのような内容です。

小売業で簡易インボイスをレシートの形式で発行しているが、システム上90日間しか再発行できない。90日経過後に顧客から再発行を求められた場合はどうしたらいいか、というものです。

結論としては、商品販売時に簡易インボイスを発行しているのであれば、その時点でインボイスを交付するという義務は果たしているので、後日再発行を求められた際に、改めて交付する義務はないとのこと。

つまり再発行できるようシステムを回収するなどの対応は必要ない、ということになります。

ただし、これはあくまで商品販売時に簡易インボイスを交付していることが前提です。

一度もインボイスを交付していない場合には、レジシステムなどの仕様にかかわらず交付義務はあります。

相手から具体的な取引記録が示されるなど交付が必要と認めれる場合には、手書きでのインボイス発行などの対応が求められるとされています。

ここで気になるのが、簡易インボイスを交付したのに相手が受け取らなかった場合の取り扱いではないでしょうか。

この点については、

物理的な「交付」ができなかった様な場合であっても、交付したこととして差し支えありません

とされていますので、心配する必要はなさそうです。

こうしたケース、実際にはそれほど起こるものなのかという気はします。

仮に商品の現物を持ってきて、インボイスの再発行を求められたとしても、本当にその人がそのお店で買ったかどうかを証明できるものでしょうか。

とはいえ、こうしたQAが掲載されるくらいですから、このような事例が実際に起きていて、問い合わせがあったということなのだとは思いますが・・・。

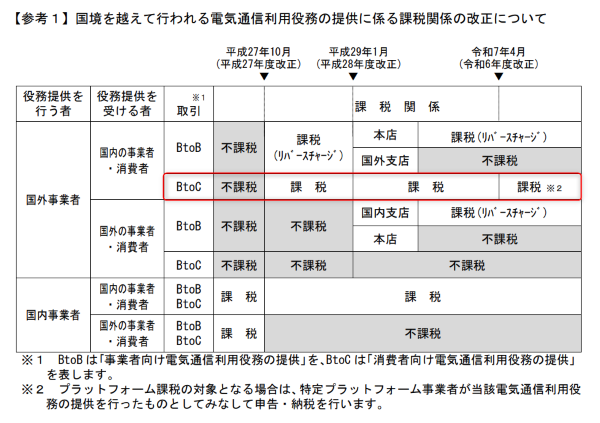

問Ⅶ:プラットフォーム課税の対象となる取引に係る適格請求書等

3つ目の追加質問は次の内容です。

プラットフォームを介して海外からアプリの配信(消費者向け電気通信利用役務の提供に該当)を受けているが、仕入税額控除を受ける場合、インボイスはアプリの配信者から受けるべきか、という内容です。

一般の方にとっては、この質問の意味を理解するのは難しいかもしれません。

まず、海外の事業者からアプリを購入するようなケースは、以前は国外取引と判定されて消費税の対象外でした。

「国内事業者がアプリを配信すると消費税の対象となるのに、海外事業者がアプリを配信すると消費税がかからないのは不公平だ!」ということで、誰でも購入できるようなアプリについては、平成27年10月以降は消費税の対象となりました。

こうした取引については、登録国外事業者として日本で登録した事業者から購入した場合には仕入税額控除が可能でしたが、インボイス制度の開始に伴い、仕入税額控除をするには海外事業者からインボイスをもらわなければならなくなったわけです。

とはいえ、海外事業者の数は膨大で、消費税の納税義務があっても、日本国内に拠点がない事業者も多いため、税務署としても税金の徴収ができないケースもあったようです。

そこで、考えたのが

「せや、海外事業者をひとつずつ追いかけるより、配信しているプラットフォーム事業者がアプリ配信したことにして消費税を払ってもらえばいいんや」

というもの。

プラットフォーム事業者にすれば迷惑な話ではありますが、こうした制度が今年(2025年)4月からスタートしています。

今回はこの制度の解説が主目的ではないため、これ以上の詳細は割愛しますが、現時点で海外事業者に代わって消費税の納税が必要となる事業者はこちらで確認できます(執筆時点ではApple・Amazon・Google・任天堂の4社が対象です)。

海外からのアプリ配信などについての消費税の取扱の変遷は、国税庁の資料にまとめられています。

国税庁:国境を越えた役務の提供に係る消費税の課税に関するQ&A(令和6年7月改訂)より一部加工

前置きが長くなりましたが、要するにプラットフォーム事業者が代わりに消費税を納税する制度が始まったけれど、インボイスは海外事業者かプラットフォーム事業者のどちらからもらうべきなの、というのが質問の意味するところです。

結論としては

- 先ほどのリンク先に記載のあるプラットフォーム事業者から配信を受けた場合は、プラットフォーム事業者からインボイスをもらう

- それ以外については、従来通り配信を行った海外事業者からインボイスをもらう

ということになります。

海外事業者からアプリ等を購入している場合は注意を

インボイスに関する質問について、2025年6月に更新された内容を確認しました。

特に最後の問Ⅶは、新たにプラットフォーム課税と呼ばれる制度が始まったことに伴うもののため、こうした取引がある事業者は確認しておいた方がよいでしょう。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?

仕事術・勉強法2026年3月1日自分の時間、本当に使うべきことにきちんと使えていますか?- 確定申告2026年2月26日「確定申告って自分でできる?」に対する私なりの考え方

- 経理2026年2月22日経理のルールは経理だけが知っていればいいわけではない、というお話

- 経理2026年2月19日経理が苦手な人ほど「ルール」が必要。迷いをゼロにする3つのメリット