たまには少し毛色の違う話題を取り上げようと思います。今回はお寺など宗教法人に関する税金のお話です。

目次

「宗教法人の税務」という小冊子

あまり知られていないかもしれませんが、国税庁は毎年

宗教法人の税務 (以下「小冊子」)

という小冊子を発行しています。

国税庁は様々な資料や冊子を出していますが、特定の業種に特化したものって、私の知る限りではこれくらいです。

それだけ特殊なのかどうか理由はよくわかりませんが、こうしたものが必要だと判断したから出しているのでしょう。

私自身、多少そうした関係のお客さまもいらっしゃいますので、ザッと目を通すようにはしています。

そこで今回はこの「小冊子」をベースに、宗教法人に関する税務について、状況ごとにかかってくる税金についてザックリと確認しておくことにします。

レベル別に注意すべきポイント

宗教法人については、状況が変わると必要となる税金の知識は大きく変わります。今回はレベル1~レベル3の3段階に分けて整理します。

レベル1:給料などからの源泉所得税の徴収

小さなお寺などであっても、宗教法人として所有するお金から住職などに給料を払うケースは多いと思われます。

この場合、支払う給料から源泉所得税を徴収して、期限までに税務署に徴収した税金を納付する必要があります。さらに給料を払うとなると、年末調整も必要です。

ちなみに、宗教法人のサイフと個人のサイフがごっちゃになってるようなケースがありやなしやということで、「小冊子」の中には

個人の家計と宗教法人の会計とは明確に区分する必要があります

という記述があります。

個人事業主の場合、事業用のお金と個人のお金をきちんと区分できていないケースはありますが、これと似たような状況が起きやすいということなのでしょう。

宗教法人の税金に関してニュースなどになるのは、こうした

- 宗教法人のサイフと個人のサイフをごちゃ混ぜにしている(宗教法人として受け取ったお金をそのまま個人のサイフに入れてしまって給料と認定されるなど)

- 源泉徴収をきちんと行っていない

というものが多い印象です。

税金としては基本的な内容ですが、問題になりやすい点でもあります。何ごとも基本は大事ということですね。

レベル2:収益事業についての法人税申告

宗教法人は法人税法においては公益法人等として扱われるため、通常は法人税はかかりません。

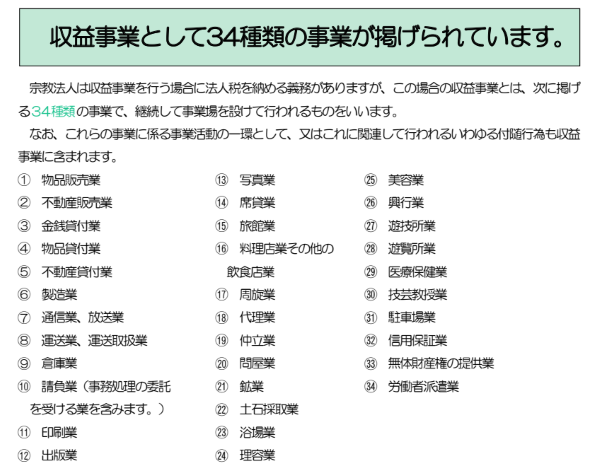

しかしながら、法人税法に掲げられている34種類のどれかに該当する事業を行った場合には、法人税を払わなければなりません。

ちなみに34種類の事業は以下のものがあります。

国税庁「令和7年版宗教法人の税務」より抜粋

小さなお寺などは給料関係だけで税金は終了というケースも多いですが、土地が余っているので外部に駐車場として貸すといったケースも割とあったりします。

参拝者向けの無料駐車場であれば税金はかかりませんが、駐車場運営会社に土地を貸したり、駐車場を整備して外部の方に有料で貸すと「31駐車場業」に該当するため、法人税の申告と納税が必要になるわけです。

他にもお寺や神社でいえば

- 茶道・生花などの教室の運営

- 結婚式後の披露宴のための宴会場の提供

といったものも収益事業に該当します。

収益事業に該当した場合に大変なのは、宗教法人本来の帳簿とはわけて、収益事業用の帳簿を作らなければならない点です。

要するに法人税の申告のために、法人税の対象となる事業だけの帳簿が必要ということです。

法人税の申告が必要になると、帳簿もわける必要があるため、レベル1と比べるとグッと難易度が上がります。

レベル3:消費税の申告

例えば駐車場用地として、駐車場の運営業者に更地を貸し付けるだけであれば土地の貸付けのため消費税はかかりませんが、宗教法人が駐車場を整備して貸す場合には消費税の対象となります。

宗教法人でインボイスを登録するケースが多いのかどうかよくわかりませんが、インボイス登録していなくても、例えば駐車場の収入が1千万円を超えれば消費税の納税義務が生じます。

消費税の申告が必要となったときに大変なのは、法人税と消費税で税金がかかる対象が異なるという点です。

つまり法人税の申告用に作った収益事業用の帳簿だけでなく、それ以外の帳簿も含めて消費税の対象となる取引を集計する必要があります。

「収益事業以外で消費税の対象になるものなんてないでしょ?」と思うかもしれませんが、実はそうではありません。

例えば宗教法人が所蔵している物品などを常設の宝物館等で観覧させる行為については、法人税法上は収益事業に該当しないとされているため法人税はかかりません。

ところが宝物館への入場料は消費税を計算する上では課税の対象とされているため、法人税と消費税で取り扱いが異なります。

そのため消費税の申告が必要となると、収益事業以外の帳簿についても、消費税の対象かどうか判断しながら作成する必要があります。

さらに、一定の条件に該当した場合には、お布施や賽銭などの収入に対応する分は、支払った消費税を控除できないという特殊な計算を行う必要があります。

ここまで来ると、もうラスボス戦のような対応をしなければなりません。

レベル3になると、かなり高度な対応が必要となることをご理解いただけるのではないでしょうか。

一定の業種では経理や税金の違いは意外と大きい

宗教法人に関する税金について、初歩的な部分だけですが、レベル別に区分して解説しました。

税理士を探す方が「○○業界の処理に詳しい方」という条件をつけるケースがありますが、個人的には経理や税金の計算については、通常は業種ごとの違いというのはそれほど大きくないと考えています。

ただ、今回のような特に法人税法における「公益法人等」が関連してくる場合、通常の処理とはかなり取り扱いが異なりますので、注意が必要です。

知らないとミスする可能性が高いものも結構ありますので、今回の記事が参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。

経営管理2025年7月13日健康も経営も「予防」が大事。その起点は実態把握から。- 仕事術・勉強法2025年7月10日「対応の早さ」は作れるし、それだけで違いになる

- ブログ・HP2025年7月6日「仕事やめる時、自分のドメインどうしようか問題」について

- 税理士2025年7月3日法人の事業承継について、街の税理士目線で考えてみる