定額減税がはじまり3ヶ月が経過しましたが、中には月次減税が終わる方がそろそろ出てくる時期ではないでしょうか。今回は、月次減税の進捗を管理する各人別控除事績簿について確認をしておきましょう。

改めて、定額減税の対象者や金額について

「なんでこんな面倒な作業をしないといけないんだ」と、世の中の給与計算担当者の99.8%(私の実感調べ)は感じているであろう定額減税。

なんだかんだ不平不満を言いながらも、みなさんマジメに対応されているのではないでしょうか。

改めて定額減税の内容をサラッと確認しておくと

- 対象者

- 2024年の所得税の納税者である居住者

- 2024年の合計所得金額が1,805万円以下(=給与収入2千万円以下)

- 月次減税額(所得税)

- 本人(居住者に限る):3万円

- 同一生計配偶者・扶養親族(居住者に限る):3万円/人

- ※合計所得金額1,805万円を超えることが確実な人も月次減税の対象

となります。

他にも減税しきれない場合の調整給付とか、それぞれの用語の定義など、細かい話を説明し出すとキリがありませんが、とりあえず自分と扶養している親族について1人当り3万円が月々の給料から減税される、と理解しておきましょう。

定額減税については、6月から開始して約3ヶ月が経過しましたが、給与データをチェックしていると

「減税されている人とされていない人がいる」

という状況に遭遇するケースが、そろそろ出てくるのではないでしょうか。

各人別控除事績簿とは

それぞれの従業員について給料から減税する総額は決まっていますので、毎月の減税額が総額に到達すれば、月々の給料における減税は終了です。

※年末調整時に再度計算し直すことになりますが、一旦忘れておきましょう。

このような仕組みになっていますので、給与担当者が

「あれ、それぞれの従業員について累計でいくら減税したっけ?」

となることは想定されていました。

そこで税務署から送られてきた「令和6年分所得税の定額減税のしかた」では

「各人別控除事績簿を作りましょうね」

と書いてあります。

各人別控除事績簿というのは、次の資料です。

kojoちなみにこの資料、法律上は作成義務はありませんので、作っていなくても罰則等はありません。

この資料は何かというと、要するに月々の給料や賞与について

- 月次減税において減税すべき減税額総額

- 減税前の所得税額

- 減税した金額

- 減税していない残額

を記録して、どこまで減税したかわかるようにするためのものです。

給与ソフトを使っている会社であれば、似たような資料を自動的に作成してくれていますので、わざわざExcelなどを使って別途集計する必要はありません。

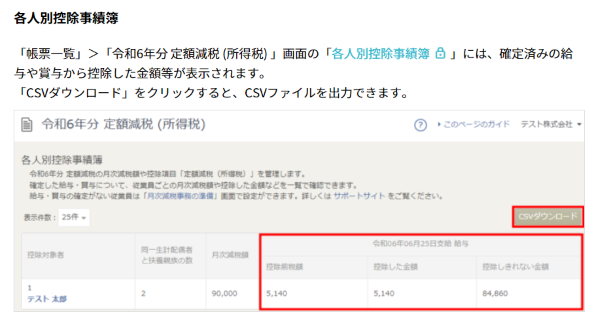

例えばマネーフォワードクラウド給与であれば

「帳票一覧」-「令和6年分 定額減税 (所得税) 」-「各人別控除事績簿」

にて確認ができます。

「マネーフォワード クラウド給与使い方ガイド:所得税の定額減税を計算する方法」より抜粋

給与計算をしている中で

「この人って、今月は定額減税されていないけれど、これで正しいのだろうか?」

と疑問に思ったときは、各人別控除事績簿で定額減税の進捗状況を確認しましょう。

直近月の「控除しきれない金額」が0になっていれば、その従業員(または役員)の月次での定額減税は終了しています。

なお、給与ソフトを使わずに給与計算を行っている場合は、Excelなどを使ってご自身で各人別控除事績簿と同様の資料を作成する必要があります。

資料の作成自体は義務ではないとはいえ、こうした資料がないと給料計算をする度に

「今月はいくら減税したらいいんだ?」

「いつまで減税しないといけないんだっけ?」

と確認しなければなりません。

こうした確認作業はムダな時間ですから、効率化するためにも減税額の管理表は作成した方がよいでしょう。

なにごとも進捗管理は大事

定額減税の事務はやっていておもしろいものではありませんが、きちんと対応するという観点だけでなく、できるだけムダな時間をかけないという点からも、進捗管理は欠かせません。

従業員別の減税事務の進捗をきちんと把握できているかどうか、この時点で改めて確認してみてはいかがでしょうか。

また定額減税に限った話ではありませんが、何をどこまでやったか進捗をきちんと把握しておくことは仕事をする上で大事です。

進捗管理ができていない業務がないかについても、この機会に見直しをされてみてはいかがでしょうか。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。