税金の世界では一般的な感覚と異なる処理がされるケースがあります。今回はそのひとつである「みなし贈与」を取り上げます。

贈与は「あげる人」と「もらう人」の意思表示で成立

贈与についてのご相談をいただく際に最初に説明をするのが

「そもそも贈与って何?」

という点です。

これについては民法という法律に書かれているのですが、カンタンにいえば

- あげる人:「あげます」という意思表示

- もらう人:「もらいます」という意思表示

の両方が揃って始めて「贈与」となります。

例えばおじいちゃんが孫のためと思って孫の名前で銀行口座を作り、そこにお金を貯めておいたとしても、そのことを孫に伝えていないと、孫はもらったことを知りませんので

- おじいちゃん:「あげます」という意思表示なし

- 孫:「もらいます」という意思表示なし

となり贈与が成立しません。

相続税の税務調査においては、こうした預金について「名義預金」としておじいちゃんの相続財産に入れるべきとして問題になるわけです。

双方の意思表示があって正式に贈与が成立した場合には、もらった人には贈与税がかかりますが、多くの方がご存じのように基礎控除が110万円あります。

暦年贈与という方法で贈与した場合には、贈与税の計算方法は

(もらった財産の金額 - 110万円) × 税率

となりますので、その年に仮に100万円をもらったとしても110万円を引けますので贈与税はかかりません。

※ちなみにこの110万円はもらう側の総額です。同じ年にお父さんから110万円、おじいさんから110万円もらうと、もらった人には贈与税がかかりますのでご注意ください。

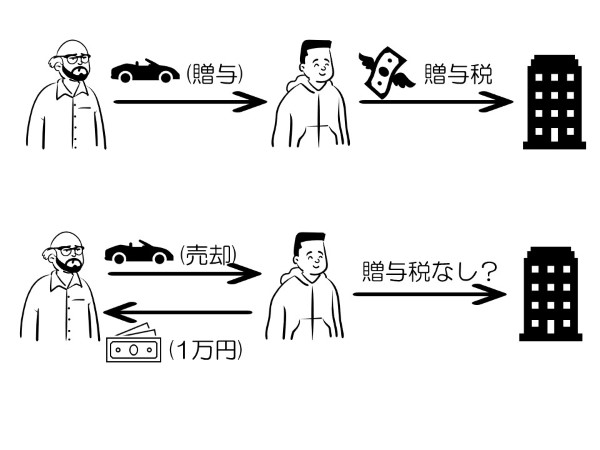

「安く売れば贈与税がかからない?」はキケン

世の中にはこうした説明を聞いて

「贈与するから贈与税がかかるんだよね。だったらちょっとだけお金をもらって売れば贈与税がかからずに済むのでは。安く売れば売った方にも所得税(譲渡所得)がかからないだろうし。」

と考える人が出てきたります。

例えば時価が500万円の高級車を息子にあげたいけれど、息子には贈与税を払わせたくないといった具合です。

このときに贈与とならないように、息子から1万円だけもらって車を売却したとします。

この人のアタマの中のイメージとしてはこんな感じでしょう。

実はこうしたケースでも「贈与税を払ってください」と言われる可能性が高いんです。

具体的には車の価値である500万円と受け取った対価の額(1万円)との差額である499万円を贈与したものと「みなされ」て、贈与税がかかります。

最初に書いたように、贈与はあげる側の「あげます」ともらう側の「もらいます」という意思表示があってはじめて成立しますがが、このケースでは「あげます」「もらいます」という意思表示はありません。

しかしながら、こうしたケースを認めてしまうと、贈与を行って贈与税を払った人との間に不公平が表示ますし、また実質的に贈与しているのと変わりません。

そのため税金を計算する上では、本来の贈与ではないんだけれど、実質的に贈与と変わらないので贈与税を払ってもらう、というルールになっています。

本来の贈与ではありませんので、これを「みなし贈与」と呼びます。

では実際いくらで売却すれば「みなし贈与」に該当しないかといいますと、法律上は明確なルールはありません。

「著しく低い価額の対価で財産の譲渡を受けた場合」に贈与税をかけるとしているだけですので、実態に応じて「著しく低い価額の対価」に該当するか判断する必要があります。

税金は一般の感覚と違うことがあるので要注意

意図的に低額で売却したケースを取り上げましたが、実は悪意がなくても気付かないうちに「みなし贈与」になってしまうケースがあります。

例えばオーナー会社の株式について、父親と長男が株を持っているとします。さらに父親が会社に対して貸付金を持っていて、これを免除するようなケースです。

この場合、貸付金を免除することで会社の株価が上がりますので、長男が持っている株式の価値が上がります。

この価値が上がった分について、父親から長男への「みなし贈与」とされる可能性があるわけです。

長男に直接何かを渡したわけでも、意図的に安く売ろうとしたわけでもないのですが、贈与税がかかる可能性があるのです。

このように税金の世界では、一般の方の感覚からすると「えっ?」と思うようなケースがあります。

どこに落とし穴があるか、一般の方にはわかりづらいものとなっていますので、特に普段と異なる取引を行う場合は、事前に専門家に相談することをオススメします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月19日たまにはデスク周りの環境を見直してみませんか?

仕事術・勉強法2026年3月19日たまにはデスク周りの環境を見直してみませんか?- 仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?