9月も半ばになり経理担当者など関係する人たちには、そろそろ「年末調整」という言葉が頭をよぎる頃ではないでしょうか。今年は基礎控除などの改正がありましたので、こうした改正が年末調整に与える影響について確認しておきましょう。

目次

そろそろ年末調整を意識し始める時期

みなさん、こんにちは。京都の税理士、加藤博己です。

今年も残すところあと4ヶ月弱となり、年末調整の準備について考え始める時期になりました。

正直、あまり考えたくないというのが本音ですが、そうも言ってられないのが正直なところ・・・。

令和6年(2024年)には定額減税という大きなトピックがありましたが、実は令和7年(2025年)の税制改正も、年末調整にかなり影響を与える内容となっています。

まずイレギュラーな点として、今回の改正は月々の給与計算には反映させず、今年の年末調整において適用します。

普通は改正があって、翌年から適用といったケースがほとんどですが、103万円の壁の見直しなどで、今年から適用したいけれど、月々の給与計算には間に合わないということで、このような対応になっています。

手取りが増えるのはありがたい話ではありますが、給与計算や年末調整を担当する人にとっては実務的に大変、というのが正直なところです。

なお、こうした対応となったことで、今年の年末調整では、例年と比べて各人の還付額が大きくなることが予想されます。

令和7年度の基礎控除等の改正内容について

年末調整への影響を確認する前に、令和7年度の改正について、主な点をザッと確認しておきましょう。

なお、以下で引用している図はすべて

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(国税庁、令和7年4月)

から引用しています。

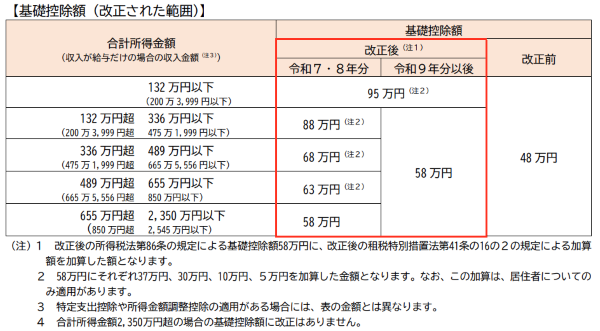

【1】基礎控除の見直し

所得税を計算する際に、誰でも(正確には高所得者を除く)受けられる基礎控除が次のように改正されました。

基礎控除って以前はすべての人が同じ額の控除を受けられたのですが、年々複雑になってきています。

しかも今回は、令和7年と令和8年だけ控除の上積みがあります。

税金が減るのはありがたいことですが

- 収入別に控除額が変わる

- 年毎に控除額が変わる

ということで、かなり複雑になってしまいました。

【2】給与所得控除の見直し

会社などから「給料」をもらう方については、給料をもらうためにかかった費用について、レシートなどを自分で揃えなくても、自動的に「給与所得控除」という形で控除を受けられます。

この給与所得控除が次のように見直しされました。

従来は、給料だけをもらっている方であれば、

基礎控除48万円+給与所得控除55万円=103万円

までは所得税がかからなかったため、この状態を指して「103万円の壁」と呼ばれていました。

これが現在では、最大で

基礎控除95万円+給与所得控除65万円=160万円

に変更されました。

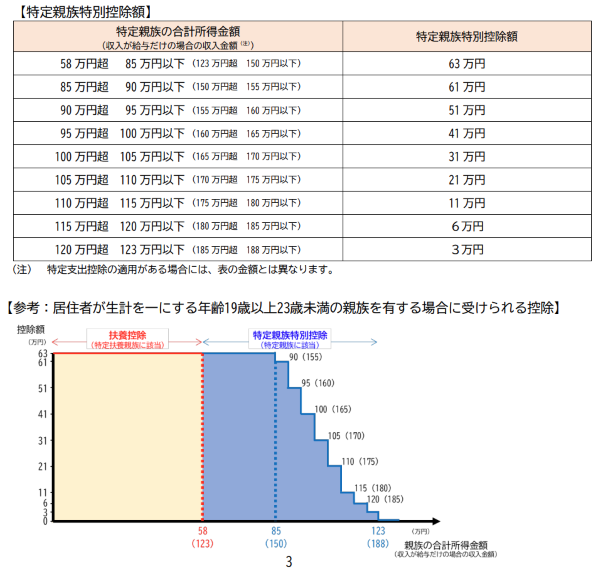

【3】特定親族特別控除の創設

以前から19歳以上23歳未満(いわゆる大学生世代)のお子様がいる場合には、扶養控除として63万円の控除を受けることができました。

ところがお子さんがアルバイトなどで103万円以上稼いでしまうと、この控除は受けられません。

こうした状況を改善するため「特定親族特別控除」が新設され、対象となるお子さんの収入が増えても、いきなり控除額が0にはならず、段階的に減ることになりました。

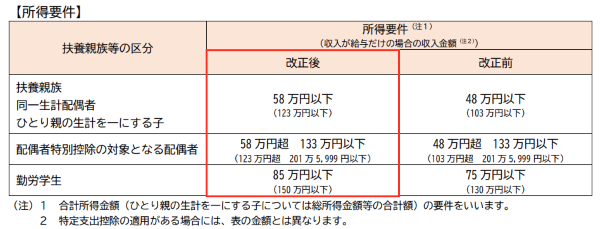

【4】扶養親族等の所得要件の改正

従来、扶養控除を受けるための要件として、扶養する親族の合計所得金額が48万円(給与収入だけであれば103万円)以下である必要がありました。

今回、基礎控除の額が改正されたため、扶養控除や配偶者特別控除などの対象となる方の所得金額も引き上げられることとなりました。

例えば扶養控除を受けるには、昨年までは、対象者の給料が103万円以下である必要がありましたが、今年からは123万円以下なら大丈夫ということになります。

年末調整に向けての注意事項

この改正を受けて、年末調整業務において、特に注意すべきポイントを確認しておきましょう。

1.扶養控除の対象となる親族が増える可能性

上記【2】【4】で、給与所得控除の最低額が引き上げられ、さらに扶養親族の対象となる所得も引き上げられたことにより、従来は扶養控除の対象外であった方でも、今回の年末調整で対象となる可能性があります。

令和7年分の扶養控除等申告書は、改正前の基準に基づいて、昨年の年末調整時に既に会社に提出済みのはずです。

そのため、上記の改正により新たに扶養控除の対象となる親族がいる従業員は、令和7年分の扶養控除等申告書に追記、もしくは再提出するなどの対応が必要となります。

2. 大学生世代のお子さんの収入の把握

【3】で新設された特定親族特別控除については、対象となるお子様の収入を正確に把握する必要があります。

従来は、「年間のバイト料総額が103万円を超えるかどうか」という確認だけでよかったのですが、今年からはある程度正確に年間収入を把握しないと、年末調整を正しく行うことができません。

でも、親から「お前の今年の収入いくらなんだ。正確に教えろ。」と言われて、きちんと対応してくれるお子さんって、どれくらいいるんでしょうね・・・。

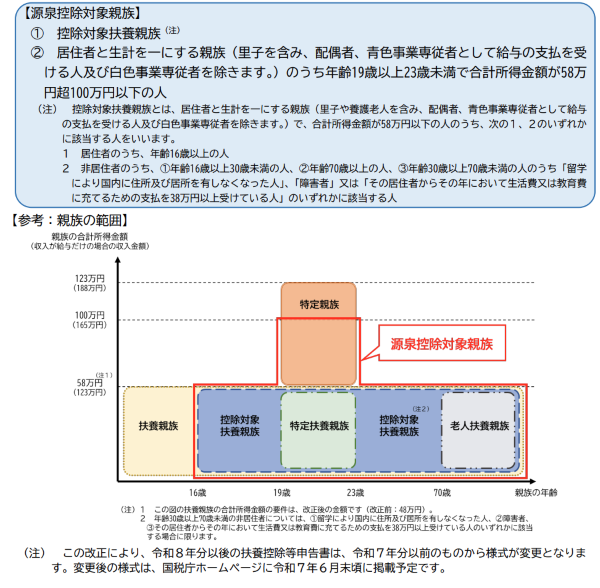

3. 令和8年扶養控除等申告書に記載すべき親族

【3】の特定親族特別控除ができたことに伴い、令和8年の扶養控除等申告書に記載する扶養親族の範囲が変更されています。

令和7年の申告書には「控除対象扶養親族」とされていた欄が、令和8年からは「源泉控除対象親族」に変更されます。

具体的にどこが変わるかというと

19歳以上23歳未満のお子さんで、翌年(令和8年)のバイト収入などの見込みが123万円超165万円以下の人

については、ここに書くことになったということです。

記入すべき対象範囲が広がっていますので、ご注意ください。

細かいことを言えば、他にも注意点はありますが、主な注意点を今回取り上げました。

正直なところ、内容をまとめるだけでも嫌な気分になってくるようなものばかりですが、これから年末調整の準備を始める方の参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話

- 生き方・考え方2026年3月8日それって「世代の問題」ですか?「個人の問題」ですか?

- 税金2026年3月5日「期間限定の消費税率の変更ってイヤだな」と感じる理由について