昨年5月以降、税務署から納付書が送られて来ないケースが増えました。ペーパーレス・デジタル化の流れの中での対応ですが、やはり不便な点も多々ありますので、改めてこの点について取り上げます。

「税務署から納付書が届かないんですが・・・」

この時期、法人では3月決算の納付や9月決算の予定納税があるため、1年の中でも「納付」に関する質問を受けることが増えるものです。

そうした質問のひとつが

「税務署から納付書が来ないのですが・・・」

というもの。

なぜこうした質問が出てくるのかというと、2024年5月以降、一定の条件に該当する納税者に対しては、税務署から紙の納付書を送らない運用となったためです。

デジタル化・ペーパーレス化の流れの中で、やむを得ない部分もあるとは思いますが、この運用が結構中途半端というか微妙とというか。

例えば

- e-Taxで申告書を提出する法人については、電子納税をしていなくても紙の納付書を送付しない

- e-Taxによる申告書の提出が義務化されている法人以外には、消費税の中間申告書兼納付書は引き続き送付する(だけど、同タイミングで納税する法人税の納付書は送付しない)

といった具合です。

またこれはあくまで「税務署」としての運用のため、地方税(都道府県や市町村)については、いまも納付書を送ってきます。

こうした運用のため、いざ払おうと思ったときに

「税務署の納付書だけ見当たらない!」

と心配する納税者が出てくるわけです。

税理士視点で感じる「困ったこと」

税務署がこのような対応をしている理由は

「銀行などで納税せずに電子納税に切り替えてほしいから」

ということになります。

法人については、個人とは異なり「振替納税」は使えません。

個人の振替納税は、事前に届出をしておけば、あとは申告書を提出するだけで、所定の日に事前に届出した銀行口座から引き落としされます。

法人で電子納税をしようとした場合、選択肢のひとつとなるのが「ダイレクト納付」という方法です。

事前に届出した銀行口座から引き落としができるという点は同じですが、申告書を提出した後に引き落としの指示を別途行う必要があります。

さらに、個人と異なり法人については、地方公共団体に対しても申告と納税を行う必要があります。

さらにさらに、地方公共団体に納税する税金は、道府県や市町村それぞれに行う必要があります。

さらにさらにさらに、国税と地方税でダイレクト納付をするための仕組みが異なります(国税はe-Tax、地方税はeLTAX)。

つまり、法人がダイレクト納付をする場合、一般的なケースでは

- 国税(e-Tax):

- 法人税

- 消費税

- 地方税(eLTAX):

- 法人二税(道府県)

- 法人市民税(市町村)

と4回納付の手続きを行う必要があります。

しかも、ダイレクト納付の申請は、1回だけとはいえ、国税と地方税、それぞれ行う必要がありますし・・・。

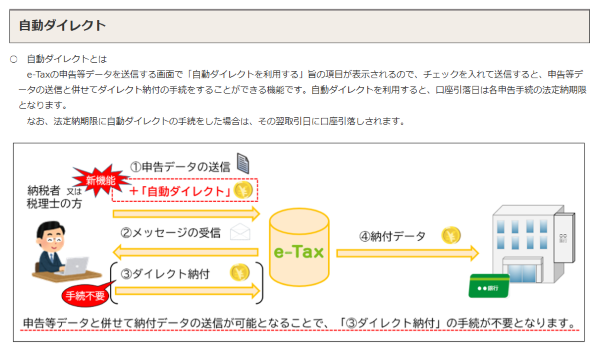

自動引き落としができない点については、「自動ダイレクト」という仕組みが導入され、e-Tax経由で申告書を提出する際に必要項目にチェックを入れれば、申告期限の日に引き落とする方法も現在は使えます。

国税庁ホームページより抜粋

ただ、現状では「国税」しかこの方法で支払いをすることができません。

つまり地方税については、別途ダイレクト納付の手続きを行う必要があります。こうした点は非常に中途半端ですね。

また会社ごとに考え方の違いはあると思いますが、個人的には期限の日に支払うというのは好きではありません。

資金繰りを間違えて、引き落としできなかった場合、延滞税がかかるリスクがあります。

引き落としがかかるまで

「あれ引き落とし終わったっけ?」「いくら落ちるんだったっけ?」

といったことに気にし続けるのは、ムダな労力ではないでしょうか。

サッサと払って終わらせたいという考え方なので、あまり自動ダイレクト、お客さまに勧める気にはなりません。

こんな感じで、法人の税金を電子納税に切り替えようとすると、支払うための作業がいろいろとあります。

銀行の窓口に並んで納付書で支払うよりは楽かもしれませんが、もっと簡便にできないものかと思います。

元の仕組みが変われば、全員が効率化できる

法人については、複数の納税先があるという点を説明しましたが、納税者からすれば、どちらにせよ税金として払わなければならないもの、という点には変わりはありません。

正直なところ、総額は気にするとしても、どこに払うかは関係ありません。だったら支払う手間くらいは減らしてほしいと思うのではないでしょうか。

電子納税を推進したいのであれば、せめて

- 納税のための仕組みの統一(e-TaxとeLTAXの共通化)

- 提出した申告書を元に、承認ボタンだけで支払える仕組み(e-Taxはこれに近い仕組みになってますが、地方税は申告書提出後にさらに納税用データの作成が必要・・・)

などを検討してもらえないかと思います。

実際には、国税と地方税で所管する役所が異なるため、実現する可能性はかなり低いとは思いますが、仕組みが変われば、その仕組みを利用する事業者すべての効率がアップします。

納税する側の都合で、仕組みが複雑になっているのに、そのための工数は事業者側が負担しているのが現状です。

現状は各事業者が個別に効率化することで何とか対応していますが、大元の仕組みが変わればそのメリットは広範囲に及びます。

こうした視点で納税の仕組みを見直してほしいな、と。あまり(ほとんど?)期待はできないですが・・・。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話

仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話- 仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由

- ブログ・HP2026年1月29日自分の考えを文章にまとめることのメリット