インボイス制度が始まってから、早いもので2年が経ちましたが、ここで免税事業者からの仕入れに関する「経過措置」について、事業者のみなさんが今確認しておくべきポイントをまとめておきます。

目次

免税事業者からの仕入れ、80%控除は来年9月まで

みなさん、こんにちは。京都の税理士、加藤博己です。

インボイス制度の導入時、制度に登録しない免税事業者の方々への影響を緩和するため、特例が設けられました。

それは

「インボイス(適格請求書)がなくても、免税事業者からの仕入れに時に支払った消費税額は、一定の割合で、自社の納税額を計算する際に控除できる」

というものです。

現在は、支払った消費税額の80%を控除することが可能ですが、この「80%控除」は恒久的なものではなく、2026年9月30日をもって終了します。

そして、その後、2026年10月1日〜2029年9月30日の間は、控除できる消費税は支払った消費税額の50%となります。

つまり、来年10月以降は、免税事業者からの仕入れに係る控除の割合が80%から50%へとガクッと減らされることになります。

この差は、免税事業者と取引の多い事業者にとっては、決して無視できないコスト増に直結します。

この期限と控除率の変更は、インボイス制度導入前から決まっていたことですが、時間が経つと忘れがちです。

特に、経理部門や仕入れ担当者だけでなく、経営者自身がこの期限を再認識し、今後の取引方針を検討すべきタイミングが近づいています。

「インボイスの取扱いに関するご質問」の更新内容

こうした経過措置の期限が近づく中で、先日、国税庁の「インボイス制度に関するQ&A(インボイスの取扱いに関するご質問)」が久しぶりに更新されました。

国税庁:インボイスの取扱いに関するご質問(令和7年10月28日更新)

今回の更新内容は、まさにこの「80%控除」から「50%控除」への切り替えが、切替のタイミングをまたいだ取引や、費用の前払いといったケースで、具体的にどのように適用されるのかという点について解説されています。

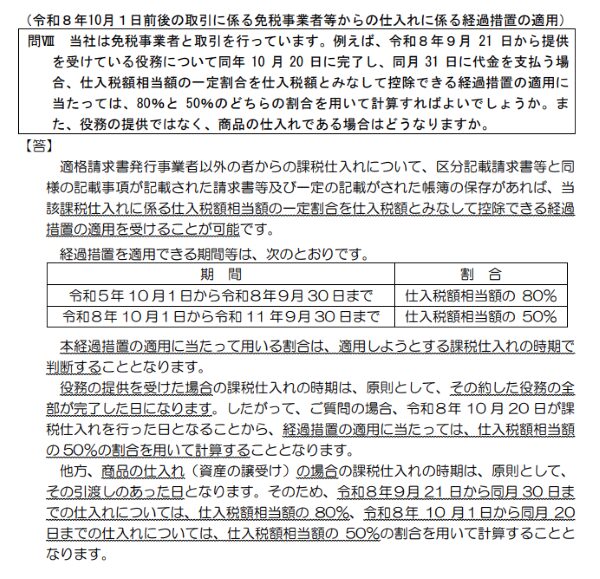

問Ⅷ:2026年9月から10月にかけてサービス提供を受けた場合の取扱い

サービスが2026年9月から10月にかけて提供され、完了が10月になった場合、適用される控除割合はどちらになるのか、という内容です。

原則として、課税仕入れを行った日(資産の譲り受けや役務の提供を受けた日など)が属する期間の割合が適用されます。

サービスについては、役務(サービス)の提供が完了した日で判断することになりますので、このケースでは、役務提供が10月に完了したため、50%控除が適用されることになります。

ちなみに商品仕入れについては、「引渡しのあった日」で判断することになりますので、いつ仕入れをしたかによって、80%控除・50%控除のどちらを適用できるか変わります。

国税庁:インボイスの取扱いに関するご質問(令和7年10月28日更新)より抜粋

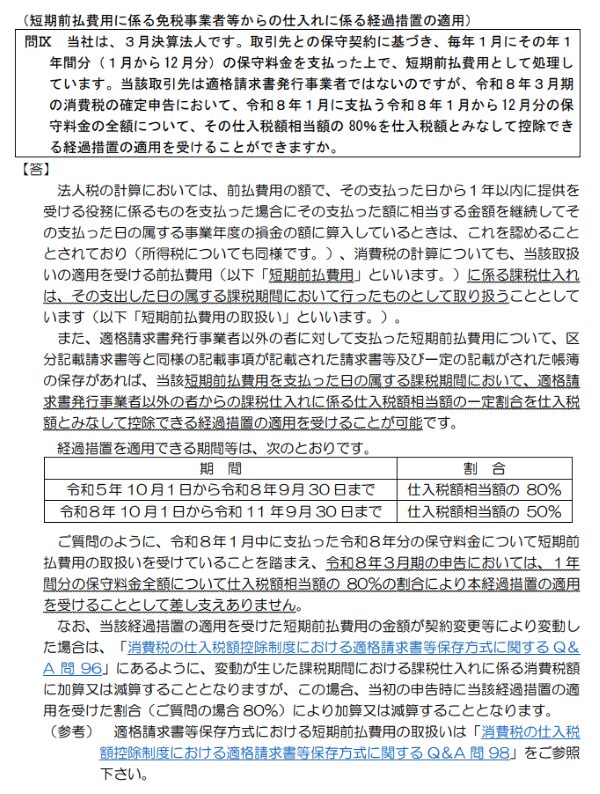

問Ⅸ:短期前払費用として事前にまとめて払った場合の取扱い

1年以内にサービス提供を受けるものについて、2026年9月30日以前に事前にまとめて全額を支払った場合の取扱いに関する内容です。

この場合、法人税の計算上は「短期前払費用」として一度に損金に算入することが認められるケースがありますが、消費税の控除はどうなるのでしょうか。

「短期前払費用」の取扱いについては、消費税を計算する際にも、その支出した年度において控除することが可能です。

2026年9月以前に支払ったものについて、「短期前払費用」の取扱いを適用した場合には、支払額全額について 80%控除が可能とされています。

ちなみに、「短期前払費用」の取扱いについては、継続して適用することが条件となっていますので

「80%控除を適用するために、今回だけ1年分前払いしよう!」

といった処理は認められない可能性が高いためご注意ください。

国税庁:インボイスの取扱いに関するご質問(令和7年10月28日更新)より抜粋

今回の追加情報において示されている内容は、消費税の原則的な考え方(いつ「仕入れ」を認識するか)に基づいており、驚くような内容ではありませんが、事業者としては改めて確認しておきたいものとなっています。

来年に向けて検討・対応すべきことは?

この経過措置が延長されたり、緩和されるといった情報は、現状ではありません。

そのため、事業者のみなさまは、予定通り2026年10月1日から控除割合が50%に減少するという前提で、今後の対応を検討する必要があります。

特に免税事業者との取引が多い課税事業者、そして免税事業者自身のみなさまは、以下の点を今年から来年にかけて見直し、見極めることが重要です。

-

課税事業者側(仕入れ側)のアクション

-

取引先との交渉・見直し: 2026年10月以降、仕入れに係る控除率が減少することで、自社のコストがどれだけ増加するかを試算し、免税事業者との取引条件(価格など)を再交渉するか、あるいはインボイス登録事業者への切り替えを促すかを検討する必要があります。

-

-

免税事業者側(売上側)のアクション

-

取引先への影響の見極め: 自身の取引先(課税事業者)が、控除率の減少を理由に取引を控える動きを強めていないか、あるいは価格交渉の要望がありそうかを注意深く見極める必要があります。

-

登録の再検討: もし取引維持のために「インボイス発行事業者」への登録が避けられないのであれば、2026年10月以降の売上への影響を鑑み、改めて登録の是非を検討するべきでしょう。

-

恐らく、取引上インボイスが必要であれば2023年10月の時点で既に登録している事業者がほとんどだと思われますが、控除割合の変更によって影響を受ける事業者がいないとはいいきれません。

控除割合の変更まで1年を切った今の段階で、改めて取引内容について見直し、必要であればぜひ早めの対策を講じてください。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

IT活用2026年3月22日「伝わらない」を解消する。オンライン会議の質を高める液晶タブレット活用術

IT活用2026年3月22日「伝わらない」を解消する。オンライン会議の質を高める液晶タブレット活用術- 仕事術・勉強法2026年3月19日たまにはデスク周りの環境を見直してみませんか?

- 仕事術・勉強法2026年3月15日「マンガでわかる」はずが文字だらけ? 形だけマネすることの落とし穴

- 経営管理2026年3月12日状況が急激に変化するときほど、外部のサポートを求めるべきではという話