入金があった時に売上を計上する「入金ベース」での記帳は、小規模な事業者ではよく見られるケースですが、このやり方には大きな落とし穴があります。今回は、なぜ売上を入金ベースで記帳すべきではないのか、その理由を具体的に解説します。

中小企業の売上計上基準とは

みなさん、こんにちは。京都の税理士、加藤博己です。

まず、皆さんの会社では売上をどの時点で計上されていますか?

商品を引き渡した時、サービスを提供した時、それともお客さんからお金が入金された時でしょうか。

日本の会計基準をきちんと説明しようとすると「収益認識に関する会計基準」というものがあり、「履行義務を充足した時点」で売上を認識・・・、とややこしい話になってしまいます。

多くの中小企業ではこうした大企業などが適用する会計ルールではなく、法人税の計算上認められている方法で売上を計上しているケースが多いでしょう。

具体的には、

- モノの販売: 商品をお客さんに引き渡した日

- サービスの提供: サービスの提供が完了した日

となります。

つまり、お金がいつ入ってきたかに関わらず、商品やサービスの「引渡し」や「提供」が完了したタイミングで売上を認識するのが正しいやり方です。

ただ、現実には、規模が小さな企業や個人事業主の場合、毎月は入金ベースで売上を記帳し、期末の決算時だけ未回収の売上を追加で計上する、という方法が慣習として行われていることもあります。

しかし、このやり方はあまりお勧めできません。その理由について、この後解説します。

ちなみに入金があった金額だけを売上として計上している場合、その年度の売上としては正しくありませんのでご注意ください。

売上のモレや期ズレとして税務署から指摘を受けると、修正申告が必要となることもあります。

入金ベースで記帳することにより生じる問題点

入金ベースで売上を計上することをお勧めしない理由は、結論から申し上げると、会社の「実態」がわからなくなるからです。

会社の数字は、経営判断をするための重要な基礎情報です。その数字が実態を正しく示していないとなると、会社はあらぬ方向へ進んでしまいます。

具体的な例を見てみましょう。

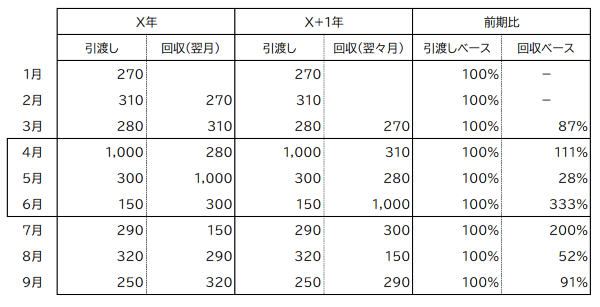

下の表は、ある会社の2年間の月別売上データの抜粋です(単位は万円とします)。

この表を見ていただくとわかるように、X年とX+1年の「引渡しベース」での売上は、毎月まったく同じ金額です。

X年は引渡し月の翌月に代金が回収できていたものが、事情によりX+1年は回収が遅れてしまい、引渡し月の翌々月にしか回収できなくなってしまったと仮定します。

「入金ベース」で記帳した場合、4-6月の月々の売上はどのように見えるでしょうか?

X+1年4月の入金ベースでの売上は310万円で、X年の4月(280万円)よりは少し良い数字に見えます。

ところが、X+1年5月は入金ベースで280万円しかなく、X年の5月(1,000万円)と比べると、驚くほど低い数字に見えます。

逆にX+1年6月は1,000万円と、X年の6月(300万円)よりもはるかに良い数字に見えます。

こうした状況において、X+1年5月について月次決算書をもとに営業施策について検討したとしましょう。

経営者が

「これは危機的状況だ!売上が激減している!」

と焦って、慌てて多額の広告費を投入したとします。

そして翌6月の数字を見て「広告の効果がしっかり出た!」と判断するかもしれません。

しかし、これは大きな間違いです。

なぜなら、引渡しベースの売上は何も変わっておらず、単に入金タイミングがずれただけだからです。本来必要なかった広告費を無駄に使ってしまったことになります。

さらに、この会社が新入生や新入社員向けの商材を扱っていて、毎年4月に引渡しベースの売上が大きく伸びる事業だとします。

入金ベースで数字を見ていた場合

「売上が大きく伸びるのは5月や6月だから、それに合わせて商品の手配をすればいいだろう」

と判断してしまうかもしれません。

しかし、実際の売上のピークは4月です。5月に商品を手配しても、すでに商機を逃してしまい、結果として、売上を大きく落とすことになりかねません。

「そんなバカなミスはしないだろう」と思われるかもしれません。

今回はシンプルで極端な例を取り上げましたが、実態を正しく反映していない数字で経営判断をしようとすると、こうしたあり得ないミスは実際に起きてしまいます。

入金ベースでの記帳は、会社の真の姿を隠します。その結果、誤った情報に基づいて判断を下し、無駄なコストなどのロスを発生させる可能性があります。

実態を正しく反映しない数字は経営判断を誤らせる

会社の経営において「現状を正しく把握すること」は欠かせません。

正しい現状認識がなければ、どんなに優秀な経営者でも、正しい意思決定はできません。

入金ベースでの記帳は、キャッシュの流れを把握する上では役立ちますが、会社の本当の売上や業績を表しているわけではありません。

売上は事業活動そのものの成果であり、それが正しく反映されていない数字では、前年と比べて良くなっているのか、悪くなっているのかさえ正確に判断できません。

もちろん、キャッシュの流れを把握することは経営において非常に重要です。しかし、キャッシュフローの管理と、売上を正しく計上することは、わけて考える必要があります。

正しい売上計上基準に基づいた数字は、経営判断を誤らせないためのキホンです。そしてそれは、売上モレや期ズレなどの税務上のリスクを回避するためにも不可欠なものです。

売上を「モノやサービスを引き渡した日」で記帳する。

これは、会社経営を安定させ、正しい成長へと導くための、最も基本的なステップの一つと言えるでしょう。

「うちのやり方で大丈夫だろうか…」と不安に思われた方は、ぜひ一度、顧問税理士などの専門家にご相談いただくことをお勧めします。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

弥生会計2026年2月12日摘要を「漢字」に変換したいだけなのに(弥生スマート取引取込の摘要置換の仕様についてのお話)

弥生会計2026年2月12日摘要を「漢字」に変換したいだけなのに(弥生スマート取引取込の摘要置換の仕様についてのお話)- 仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話

- 仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由