電子取引データの保存方法を検討する際のポイントのひとつが「どこに」保存するかです。今回はこの点について考えてみましょう。

データ保存を検討する際のポイントは3つ

電子取引については2024年以降宥恕措置がなくなることもあり、データのまま保存しておく必要があります。

データの保存方法を検討する際の主なポイントは3つあって

- 「何を」:保存すべきデータに該当するのは何か?

- 「どこに」:データを保存する場所は専用サービスを利用するのか、会社の共有サーバーかそれとも担当者のパソコンか?

- 「どうやって」:保存形式はPDFファイルか画像ファイルか?索引簿を作成したりファイル名を変更するのか?手動で保存するか自動化できるか?

となります。

組織の規模が大きくなると他にも

- 「誰が」:データを保存するのは受領した部門担当者かそれとも経理担当者か?

- 「いつ」:保存するのは担当者が受け取った時かそれとも経理が処理したときか?

といった点をきちんと検討しないと業務フローが混乱しますが、小規模事業者を含めてしっかりと検討が必要となるのは最初に挙げた3点です。

このうち2に関連して、現在無償で利用できる保存サービスであるマネーフォワードクラウドBoxの来年6月以降の有償化が先日発表されました。

料金体系の一部改定について(改定日:2023年12月1日および2024年6月1日) | マネーフォワード クラウドの料金・プラン管理サポート

事業者から対象のデータをしかもタイムスタンプを付して預かるわけですから、いつまでも無償というワケにはいかないだろうと思っていましたが、意外と有償化するのが早かったという印象です。

サービス提供者は慈善事業を行っているわけではありませんので、現在無償で使えているサービスであっても今後有償化するケースは増えると思われます。

そこで今回は電子取引データを「どこに」保存するかという問題を改めて検討します。

どこまで対応するかにより選択肢は変わる

「どこに」データを保存するか検討する際には、令和5年度税制改正における

検索要件の緩和

を意識しておく必要があります。

他にも宥恕措置終了後に使える猶予措置がありますが、これについては一応最終手段ということで、今回の検討からは外しておきます。

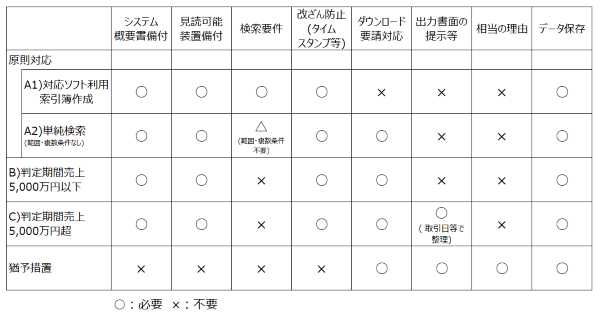

改正を踏まえた保存方法の一覧をまとめたものが次の表です。

この表のうちどれを使うかについて判定する際の判断基準としては

- 税務署にデータすべてをダウンロードして渡してもよいか

- 対象期間(2期前)の売上が5千万円超かどうか

- データとは別に紙に出力して保存することを許容できるか

という3つのポイントがあります。

このポイントを踏まえて、判断する際の考え方をフローチャートにまとめたものが次のものになります。

これでご自身がどのパターンで保存するかが決まると、次に「どこに」保存するかを考えることになるわけですが、主な保存先として考えられるのは

- 電子取引保存用の専用サービス

- サーバーやパソコン内のフォルダ

です。

※DVDなどのメディアに保存する方法もありますが、こうした方法はbに含まれると考えて下さい。

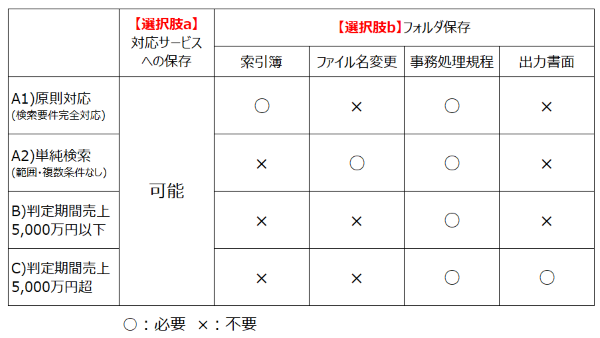

4つの保存方法ごとに必要となる要件をまとめたものが次の表です。

今後専用サービスの有償化が見込まれるためサーバー内などのフォルダへの保存も検討すべきではありますが、A1やA2のパターンで保存したい場合は索引簿の作成やファイル名の変更が必要となるため、やはり専用サービスを使った方が全体としての手間は少なくて済みます。

その一方でBやCのパターンであれば、フォルダにデータを保存しておく方法も十分に選択肢のひとつとなるのではないでしょうか。

メールソフトへの保存について

先ほど挙げた2つの保存先の他に

「メールで受信したデータはメールソフトの中で保存したい」

と考える方もいると思います。

この点については以前別の記事で検討しましたのでそちらを参照いただければと思いますが、A1・A2だとメールソフトでの保存は厳しいと考えています(A2については少し微妙ではありますが)。

B・Cのパターンであれば、メールソフトに保存する方法も考えられますが、その場合は

- 請求書等を受信するメールアドレスを統一する

- 事務処理規程を作ってメールを削除する際のルールを明確にする

- 7年間の保存に耐えうるメールサービスを選択する

といった対応が必要となるでしょう。

今回電子取引データを「どこに」保存するかという観点から保存方法について検討してみました。

データ保存を検討されている事業者の方の参考になれば幸いです。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません

経理2024年7月25日何ごとも最初が肝心、経理も例外ではありません- Excel2024年7月21日Excelで行削除すると残高計算がおかしくなる問題に対処するには

- 経営管理2024年7月18日効果を測定をするために、どうやってデータを集めるかしっかりと考える

- 英語2024年7月14日『英語で法人税の「別表」ってどういうの?』と悩む前に考えるべきこと