年末調整の際には親族の給与の「見積額」が必要になるケースがありますが、実際に見積額を集計しようとするとどの数字を使えばよいか悩む方も多いのではないでしょうか。今回は給与明細のどの項目を見て年間の給与収入を見積もれば良いのか、具体例を交えて解説します。

目次

給与の見積もりってそんなに簡単に計算できる?

みなさん、こんにちは。京都の税理士、加藤博己です。

年末が近づき、あるいは配偶者の方の働き方を考える際など、「年間の給与収入の見積額」を計算する必要に迫られることがありますよね。

特に、配偶者控除や扶養控除を受けるための「扶養の壁」を意識されている方にとっては、この見積もりが非常に重要になってきます。

しかし、いざ計算しようと給与明細を前にすると

「どの数字を使えばいいの?」

「毎月の手取り額を足せばいいの?」

と迷ってしまう方が多いのではないでしょうか。

税金や社会保険料の計算には、「収入」と「所得」という、似ているようで異なる概念があり、さらに給与明細には様々な項目が並んでいるため、分かりづらいのも無理はありません。

年末調整や所得税の確定申告の際、配偶者控除や扶養控除を受けるためには、扶養親族の「合計所得金額」を計算する必要があります。

以前、以下の記事で「収入の見積金額を集計した後で、収入から所得金額を計算する方法」について解説しました。

給料や年金をもらっている親族が扶養控除の対象となるか判定する際の「合計所得金額」とは

この記事では、給与収入から「給与所得控除」を引いて所得金額を計算する手順を説明しています。

でも、実際には、この「収入から所得を計算する」というステップの前に、肝心の「収入の見積金額」を正確に集計する必要があります。

そこで今回は、給与収入の見積金額を集計する際に、給与明細のどの数字を使うべきか確認しておきましょう。

給与収入は明細のこの数字を使おう

では、具体的に給与明細のどの数字を使えば「給与収入の見積額」になるのでしょうか。

ネットで給与フォーマットを探したところ、マイクロソフトのテンプレートに分かりやすいものがあったので、これを例に解説していきましょう。

集計すべき金額は「課税支給金額」

結論から言えば、給与収入として集計すべきは、支給項目の中にある「課税支給額合計」欄の金額です。

絶対に間違えないで欲しいのは、「差引支給額」(いわゆる「手取り額」)を使ってはいけないということです。

差引支給額は、税金(所得税や住民税)や社会保険料、その他の控除額がすべて引かれた「実際に手元に入ってくる金額」です。

税金を計算する上での「給与収入」は、これらの控除が引かれる前の、「本来支給されるべき課税対象の金額」を指します。

配偶者の方がパートに行かれる場合、多くの場合、勤務先に「扶養控除等申告書」を提出しているはずです。

この申告書を提出している場合、月額88,000円未満の給与であれば所得税はかかりません。

従来は、「所得税がかからず、相手の方が配偶者控除を受けられる」ラインとして「年収103万円以下」で働いていた人が多いかと思います。

103万円を12ヶ月で割ると約85,833円です。88,000円未満なので、こうしたケースでは所得税は源泉徴収されません。

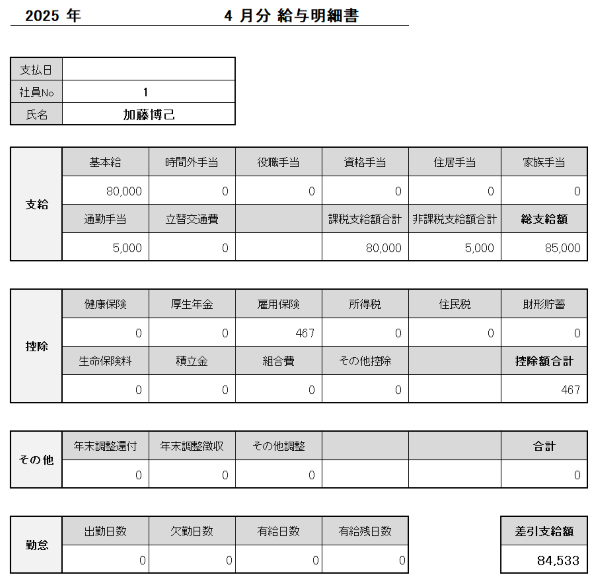

仮に月80,000円の給与のケースの給与明細は、概ね以下のようになります。

※勤務先で健康保険・厚生年金保険には未加入、雇用保険には加入と仮定します。

この例の場合、年間の給与収入は「課税支給額合計」欄(このケースでは80,000円)を12ヶ月分集計することになります。

差引支給額の84,533円を集計するのではありませんので、ご注意ください。

特に注意すべきは「通勤手当」

給与明細の中で特に注意が必要なのが、「通勤手当」の扱いです。

先ほどのテンプレートのように、「課税支給額合計」と「非課税支給額合計」を分けて表示してくれている給与明細であれば、非課税支給額は給与収入に含める必要がないため、計算は簡単です。

しかし、すべての給与明細がこのように分かりやすく分類されているとは限りません。

非課税(=収入に含めなくてよい)となる通勤手当の金額は、通勤手段別に次のようになっています。

-

電車やバスで通勤している場合:

「最も経済的かつ合理的な経路および方法で通勤した場合の通勤定期券などの金額」であれば、所得税は非課税となります。

要するに、一般的な通勤ルートの定期代や回数券代をもらっているのなら、原則として所得税はかかりませんので、この手当は「給与収入」に含める必要はありません。

国税庁 タックスアンサー No.2582 電車・バス通勤者の通勤手当 -

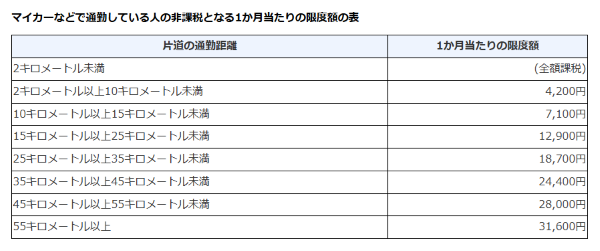

車や自転車で通勤している場合:

こちらは、通勤距離に応じて非課税となる限度額が細かく定められています。

国税庁 タックスアンサー No.2585 マイカー・自転車通勤者の通勤手当

国税庁 タックスアンサー No.2585 マイカー・自転車通勤者の通勤手当

通常、多くの勤務先では、非課税の範囲内で通勤手当を支給していると思われます。

そのため、ほとんどのケースでは、通勤手当を給与収入に含めなくて良いことが多いでしょう。

ただし、もしご自身の通勤手当が課税対象になっているのか、非課税となっているのかが給与明細から読み取れない場合は、勤務先の給与計算担当者に確認することをお勧めします。

集計を間違えると後で税務署から連絡が来る?

「年間の給与収入の見積額」は、税金や社会保険料に大きく関わってくる数字です。

にもかかわらず

「毎月もらった金額を集計すればいいんでしょ」

と思って、通帳に入金された「差引支給額(手取り)」を集計してしまう人がいるかもしれません。

実際はそうではないというのは、ここまで説明したとおりです。

ただ、これだけ複雑な給与明細の仕組みを前にして、ご自身で判断するのは非常に難しいことです。

わからなくても仕方がない部分はあると思います。だって、誰も丁寧に教えてくれないし、学ぶ機会もなかなかないのが現状ですから。

とはいえ、間違った金額を集計してしまうと、後々困ったことになりかねません。

例えば、「配偶者控除(あるいは配偶者特別控除)の範囲内だと思っていた」のに、実際には給与収入がそのラインを超えていたとしましょう。

その結果、ご主人の年末調整で税金が過少に計算されていた、といった事態が発生し、数ヶ月後に税務署などから「修正が必要です」といった連絡が来る、というケースもありえます。

こうした事態を避けるためにも、今回の記事を参考に、まずは「課税支給額合計」という正しい数字を意識して、できるだけ正確に年間の給与収入を見積もってみましょう。

その上で、以前の記事でご紹介した「収入から所得金額を計算する方法」に進んでいただければ、正確な「合計所得金額」が算出できます。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話

仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話- 仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由

- ブログ・HP2026年1月29日自分の考えを文章にまとめることのメリット