会社の数字を管理する上で、多くの経営者の方が「利益はわかるんだけど、お金の動きがどうも…」と感じていらっしゃるのではないでしょうか。今回は、なぜお金の動きはわかりにくいのか、そして、なぜキャッシュフロー計算書よりも資金繰り表の方がわかりやすいのかについて、具体的なケースを交えながら解説していきます。

お金の増減を説明するのが難しい理由

みなさん、こんにちは。京都の税理士、加藤博己です。

会社の経営数字の中で、経営者の方への説明が難しいもののひとつが「お金(現預金)」の増減ではないでしょうか。

例えば「利益」については、非常にシンプルです。

計算式で言えば

売上 ー (仕入・経費)=利益

となりますが、これは日々の商売の感覚とも一致するため、多くの経営者の方がスムーズに理解できます。

では、なぜ「お金」の増減となると、途端に話が複雑になるのでしょうか。このわかりにくさの根本的な原因は、会計のルールである「発生主義」にあります。

今の世の中、ビジネスの多くは「掛取引」で行われています。

商品を販売してもすぐにお金が入ってくるわけではなく、後日請求書を発行して振り込んでもらう「掛売上」。

材料や商品を仕入れてもすぐに支払うのではなく、後日まとめて支払う「掛仕入」。

こうした取引が一般的でしょう。

会計(損益計算書、P/L)の世界では、「商品を顧客に引き渡した」という事実が発生した時点で売上を計上します。例えば、今日お客様に商品を納品すれば、今日の日付で売上が計上されます。

この考え方は「今日仕事が完了したのだから、今日の売上だ」という感覚と一致しているため、経営者の方も理解しやすいでしょう。

ところが、この時点ではまだ銀行口座にお金は振り込まれていません。

つまり、P/Lで売上が増えても、通帳の残高は1円も増えていないのです。ここに大きなズレが生まれます。

「今月は過去最高の売上を達成したぞ!なのに、なぜか通帳のお金は増えていない…」といった疑問は、まさにこの「売上計上のタイミング」と「入金のタイミング」のズレから生じているわけです。

なぜキャッシュフロー計算書はわかりにくいのか

こうした「利益は出ているのに、なぜお金が増えないのか?」という疑問に答えるための決算書が「キャッシュフロー(C/F)計算書」です。

C/F計算書は、P/Lの税引後利益などを起点として、そこからお金の増減に関わる項目を足したり引いたりしていくことで、最終的な現預金の増減額を説明するものです。

ザックリというと、前期と当期の貸借対照表(B/S)の各項目の差額をもとに、お金が増えたり減ったりした理由を間接的に説明していく、という構造になっています。

しかし、このC/F計算書、会計の専門家でなければ理解するのが非常に難しいものです。

その理由は、B/Sを元に間接的に説明するため、実際のお金の「入金」「出金」という直接的な動きとは異なる表現が使われるからです。

例えば、C/F計算書ではよく「売掛金の増加により、営業キャッシュフローが減少しました」といった説明がなされます。

この説明を聞いて、すぐにピンとくる経営者の方は少ないのではないでしょうか。

「売上はあがっている。ただ、その代金がまだ入金されていないだけ(=売掛金が増加)。お金を誰かに支払ったわけでもないのに、なぜキャッシュフローが『減る』と表現されるんだ?」

こんな風に、ご自身の感覚との間に違和感を覚えるのも無理はありません。

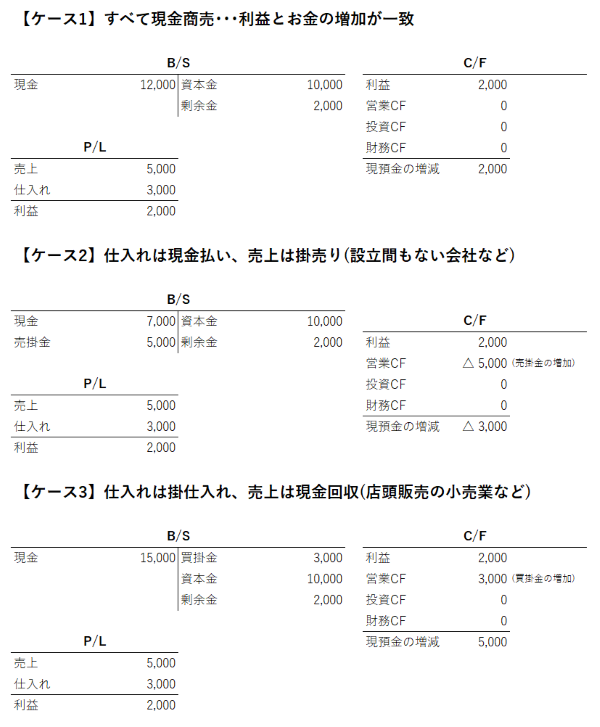

このわかりにくさを、シンプルな3つのケースで確認してみましょう。

【前提条件】

- 10,000円で会社を設立

- 1期目は、売上:5,000円 仕入:3,000円

- 売上・仕入以外の経費などはなし

この前提条件において次の3つのケースを考えてみましょう。

- ケース1:すべて現金商売の会社

- ケース2:仕入は現金払い、売上は掛売りの会社(設立間もない企業など)

- ケース3:仕入は掛仕入、売上は現金回収の会社(店頭販売の小売業など)

それぞれのケースについて、B/S・P/L・C/F計算書を作成すると、次のようになります。

まず最初のポイントとしては、今回の3つのケースはすべて利益が

5,000 - 3,000 = 2,000

と同じ金額である点です。

つまり、どのケースも経営者が認識する利益金額に違いはない一方で、期末時点での現金残高は、それぞれ12,000、7,000、15,000と大きく異なります。

ケース1は現金商売のため、C/F計算書を見ても、利益2,000がそのまま現金の増加につながっていて、理解しやすいのですが、こうした商売をしているケースは現在では稀でしょう。

多くの経営者の方が頭を悩ませるのは、ケース2ではないでしょうか。売上が上がって利益が出ているのに、手元のお金は減ってしまっている。

この状況をC/Fで計算しようとすると

「売掛金の増加により営業CFが△5,000となり、資金が減少しています」

という説明になるのですが、これでは感覚的に理解することが難しいわけです。

またケース3については資金が増えているからまだよいものの、実際には支払うべきものをまだ支払っていないだけであり、今後資金が減少します。

その点について

「買掛金の増加により、営業CFが3,000増加したため資金が増加しています」

と説明されても、今後支払が発生するという点は理解しにくいものです。

このように、C/F計算書は実際のお金の動きとは異なる説明をするため、経営者の方には理解が難しいものとなっています。

お金の動きは資金繰り表で確認する

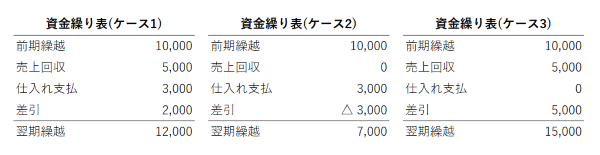

そこでC/F計算書ではなく「資金繰り表」を使って、先ほどの3つのケースを整理してみましょう。

これであればC/F計算書のように「売掛金の増加により…」といった難しい理屈は一切ありません。

月初の現金残高10,000に対して、売上による入金がいくらあり、仕入の支払がいくらあったので、現金残高がいくらになっている、という説明になりますので、誰でも直感的に理解できるはずです。

実際のお金の動きそのものを、「入金」「出金」でシンプルに示しているため、

「今月は支払いが多かったからお金が減ったんだな」

「回収が進んだからお金が増えたんだな」

といった具合に理解できます。

これほどわかりやすい資金繰り表が、なぜ中小企業の現場で十分に活用されていないのか。

その最大の理由は、「作るのが大変だから」です。日々の入出金予定を拾い出し、将来の予測を立てていく作業は、実際かなり手間がかかります。

しかし、たとえ大変であっても、資金繰り表を作成すべき会社は確実に存在します。

その最たるものが「資金繰りが厳しい会社」です。こうした会社については、実績だけではなく、見通しベースの資金繰り表の作成も行うべきです。

特に、こうした会社の場合は、月単位で資金繰り表を作ったとしても、給料や支払いが集中する月の途中で資金が足りなくなる、いわゆる「資金ショート」に陥る危険性があります。

こうした会社は、月別だけではなく日別の資金繰り表できちんと残高の推移を管理しておくべきでしょう。

他にも、C/F計算書を見ても自社のキャッシュの動きがどうも腑に落ちない、分析しきれていないと感じる会社も、一度、実績ベースの資金繰り表の作成を検討してみる価値は大きいでしょう。

利益を管理するのがP/Lであるならば、お金を管理するのは資金繰り表です。

どちらも会社の経営にとっては不可欠なものです。

会社の血液といわれるお金の流れを正確に、そして直感的に把握するために、資金繰り表の活用をぜひ始めてみてはいかがでしょうか。

投稿者

- 加藤博己税理士事務所 所長

-

大学卒業後、大手上場企業に入社し約19年間経理業務および経営管理業務を幅広く担当。

31歳のとき英国子会社に出向。その後チェコ・日本国内での勤務を経て、38歳のときスロバキア子会社に取締役として出向。30代のうち7年間を欧州で勤務。

40歳のときに会社を退職。その後3年で税理士資格を取得。

中小企業の経営者と数多く接する中で、業務効率化の支援だけではなく、経営者を総合的にサポートするコンサルティング能力の必要性を痛感し、「コンサル型税理士」(経営支援責任者)のスキルを習得。

現在はこのスキルを活かして、売上アップ支援から個人的な悩みの相談まで、幅広く経営者のお困りごとの解決に尽力中。

さらに、商工会議所での講師やWeb媒体を中心とした執筆活動など、税理士業務以外でも幅広く活動を行っている。

最新の投稿

弥生会計2026年2月12日摘要を「漢字」に変換したいだけなのに(弥生スマート取引取込の摘要置換の仕様についてのお話)

弥生会計2026年2月12日摘要を「漢字」に変換したいだけなのに(弥生スマート取引取込の摘要置換の仕様についてのお話)- 仕事術・勉強法2026年2月8日「多くの人が間違える」は、そもそもサービスの作り方が間違っているのでは、という話

- 仕事術・勉強法2026年2月5日「速読」という魔法を諦めた私が、今さら納得した本の話

- 仕事術・勉強法2026年2月1日散歩中の音声インプットを再開した理由